从1992年第一只上市公司转债——宝安转债发行开始,国内转债市场已经历经了快30年的发展历程。据统计,截至21年12月24日历史上已退市的可转债及公募EB已经达到285只(不包括可分离转债)。

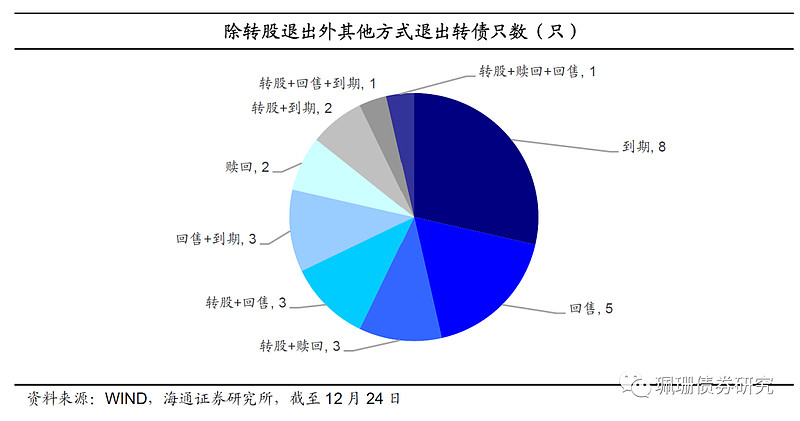

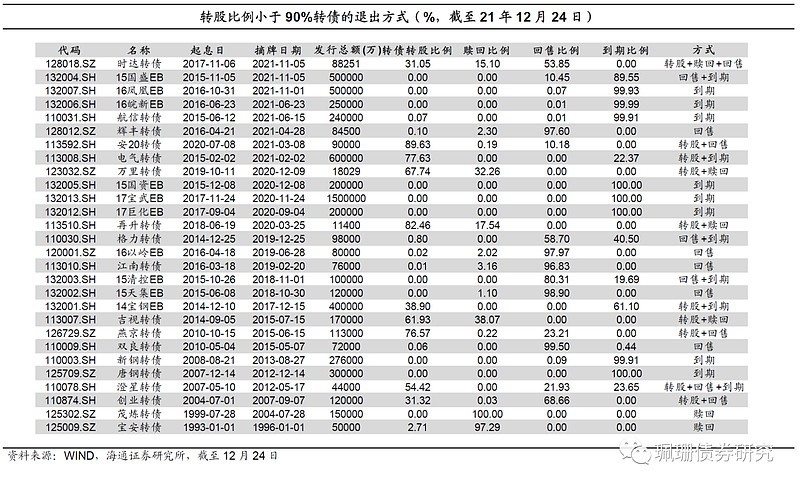

转债的退出方式主要有:转股退出、回售退出、强制赎回退出、到期赎回退出。如果对285只转债的退出方式做统计,可以发现其中有257只转债是转股退出(定义为转股比例大于90%),成功率在90%左右。其中转股比例低于90%的有28只。而这28只转债中,有2只强制赎回,8只到期赎回,5只回售,其余退出方式不尽相同。

转股失败或异常的原因盘点

对转债转股失败原因做一个总结,则大体分为以下几点:1)制度和条款原因,主要是早期发行的转债有一些特殊的制度漏洞。2)下修环节出现问题,转债不愿下修,或下修诚意不足导致触发回售,以及时间点选择不合适。3)转债发行或触发条款时点不佳,发行上市或转股期开始股市就进入熊市阶段,正股股价大跌。

1 转债制度和条款原因

由于转债制度和条款原因导致转债无法转股退出,基本出现在转债历史的早期阶段(1993-2001年),主要是宝安转债和茂炼转债。宝安转债无强赎、回售和下修条款。此外,转债条款中仅规定了转股期前增发新股可按给定公式调整转股价格,当正股出现分红送股时转股价没有相应调整,导致平价大跌。茂炼转债正股茂名石化是中石化的子公司,为了发行可转债,茂名石化提出把公司的炼油部分剥离出来成立股份公司,也就是茂炼公司。但茂炼公司的 IPO 与母公司中国石化“撞车”,并且当时中石化也准备在海外上市,对投资者承诺对下属的上市公司进行整合,在这样的背景下茂炼公司最终没能成功上市。

目前转债发行条款逐渐完善,基本保持主流模式,因为此类原因导致转股失败的案例再无出现。

2 下修环节出现问题

下修环节出现问题的转债较多,包括失败、下修不到位、下修时间点不合适等。

下修失败的案例主要有民生、唐钢、澄星、众兴、蓝思,但19年至今未再次出现。

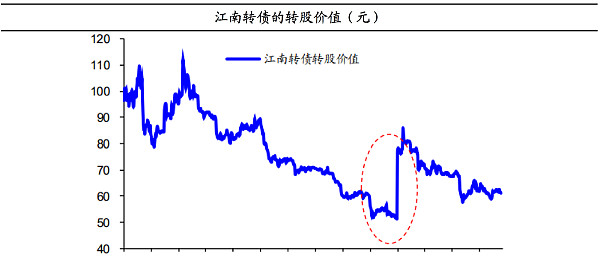

下修不到位的典型案例是江南转债。江南转债于16年3月发行上市,正股是江南水务。转债发行后正股股价就进入漫长的下跌期,18年3月回售期开启后触发回售已是大概率事件。为此,公司于18年4月下修了转股价,但却未下修到位,下修次日转债平价仅在77元左右,甚至都未能直接避免回售。最终转债于7月触发回售,并且前后启动了5次回售程序,19年2月正式摘牌。

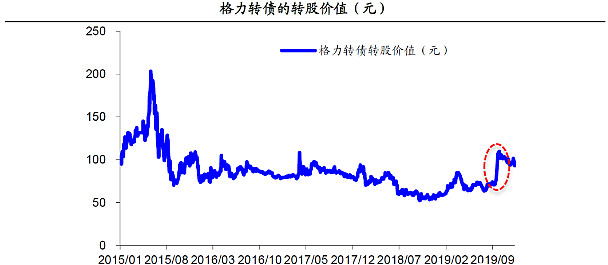

下修时点临近到期例如格力转债。格力转债于15年1月上市,正股是格力地产。随着15年上半年的牛市行情,价格一度超过200元,后续股市下跌,格力转债也跟随调整,此后,于18年8月和19年2月触发两次回售,回售比例共计达到58.7%。在19年10月,距离格力转债到期赎回只剩两个月,公司选择下修了转股价,下修后平价达到107.2元,而公司正股股价仍然保持下跌,因此大多投资者仍然选择到期赎回,最终到期赎回比例为40.5%。

停牌并触及回售才选择下修,如辉丰转债。*ST辉丰20年5月19日发布关于可转换公司债券暂停上市的公告,公司辉丰转债在5月25日起暂停上市。根据《深圳证券交易所股票上市规则(2018年修订)》规定,公司最近两个会计年度经审计的净利润为负值,深交所有权决定暂停其可转换公司债券上市。从公司情况来看,其此前持续受到监管关注,并于18年被立案调查,后被认定存在虚增营收和营业成本等多项问题,其报表18及19年均被出具非标审计意见。

转债于20年4月21日进入回售期,6月6日董事会提议向下修正“辉丰转债”转股价格,并公告转债已触发有条件回售,而在这之前辉丰转债正股股价明显低于回售触发价格,公司并未采取下修的方式缓解压力,最终辉丰转债回售比例达到97.6%。

3 转债发行或触发条款时点不佳

发行时点不佳的转债主要发在牛市顶点附近,如08年1月附近,以及14-15年6月附近等。

例如吉视转债,14年9月发行上市,随后就遇到了14-15年的大牛市行情,转债在15年6月就触发了强赎,赎回日是7月7日。但15年的牛转熊恰巧就出现在 6-7 月,转债平价在6月24日时还有154元,随后股价连续大跌,到7月3日时平价最低跌至97元。转债投资者的信心受到冲击,很多没有及时转股的投资者只能选择强制赎回。最终有38%左右的转债被强制赎回,转股的比例在62%左右。

此外,从公司转债发行时自身股价分位数来看:

我们统计了16年-21年12月29日发行且上市的转债,总体情况是有超过半数公司的转债实际发行时股价是处于3年内较高位置的(上市不满3年的以上市时间开始算),样本共537只转债,其中25%左右在发行时,股价处在3年内的90%分位数以上,50%分位数以上的占56%,较低位置(10%分位数以下)的仅占9.9%。

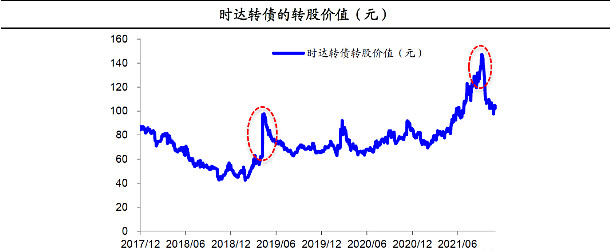

样本中未能成功转股的转债发行时股价分位数情况分化。例如安20、辉丰、江南转债发行时股价分别处于由低到高99%、93%、92%分位数,相对较高,但万里、时达和再升转债实际发在不高的位置,处于30%、23%、22%分位数。

触发条款时点不佳,如触发附加回售时转债价格较低。

时达转债于17年12月发行上市。21年2月因为附加回售条款触发回售,回售价格为100.43元,但高于当时转债价格,部分投资者选择回售,回售比例约为54%。9月因为正股表现较好,触发赎回部分转股,同时部分转债被赎回。