投资股票,第一眼看到1⃣️只股票好不好?我们用什么指标来衡量呢?我今天教大家几个小技巧。

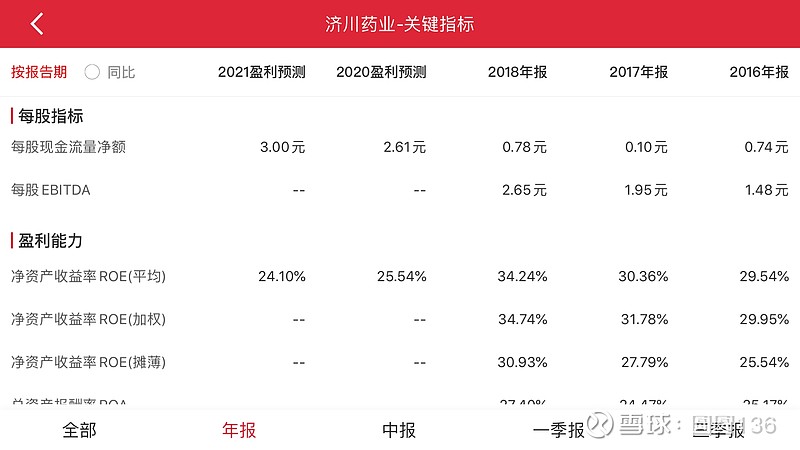

首先打开一只股票的财务数据看一下净资产收益率这些年是多少,如下图,我以济川药业为你例子

上图我是在万得主要指标上截的图,可以看到最低净资产收益率是24%,现在的代款利率一般为年利率为5%到6%左右,那么相对应的合理市净率就是24%/5%=4.8pb。和 24%/6%=4pb 再回头看一下最新的每股净资产是多少?

查表可以看到是7元/股,那么我们算一下济川药业的合理估值范围是7*4.8=33.6元/股,和7*4=28元/股区间,最低也是28元,现价是25.48元,可以看出来被低估了。

回头我们再用ROE与巿盈率组合来估一下值?我们知道正常情况下ROE*(1-分红率)=合理市盈率,和当前的市盈率来对比看是否低估?

计算上面公式,必须先算出分红率,我们知道

分红率=每股股利/分红方案实施日收盘股价

看财报数据,2019年6月3日每股派红利1.23元,5月27日实施日收盘价是33.4元(不复权)。则税前分红率=1.23/33.4=3.68% (这个税前分红率、同花顺“分红融资”中有数据,也可以摘下来直接用)

代入上面公式:24*(1-0.368)=23.11pe 理论上讲当前市盈率不高于这个算岀来的巿盈率,就合理,我们再看一下现在的市盈率是12.36pe,按彼得林奇的peg估值法,也是低估了。

我们再看一下2018年每股收益是2.08元,现在来估值:

2.08*23.11=48元,比现价25.48高许多,反过来现价也被低估了 。

以上我是用ROE与巿净率组合,ROE与巿盈率组合两种估值法估值都低估了!那是不是就可以闭上眼睛就可以买呢?当然不是,实说说,存在的就是合理的!我们要擦亮自己的双眼,就像你在大街上看到一个美女,至今没有人娶她,而你看见了就要娶她为妻。也不问个其所然,而其实这个美女是个严重智障者,你愿意把她取回家吗?

所以这两个指标入选,也就好比你第一眼就看上的美女,是否要讷入后宫,最好还要和她相处一段时间,看看她的内质,换做投资,也就是要深入的分析上司公司。看看它的发展前景和社会对它的需求怎样?关于公司分析就太需要时间了,是个知识与体力的苦逼活,以后有空我写一篇济川药业公司分析,全面看看他的内质.。这里我的时间和眼睛吃不消,我也没有深入研究,有兴趣的朋友可以深入研究,发表一下自己的分析?以便大家相互学习,共同进步。好了!如果你也喜欢投资,欢迎大家关注我的微信公众号 “看长一点”和我交流讨论,因本人公众号文末留言功能暂未开通,欢迎私信我。