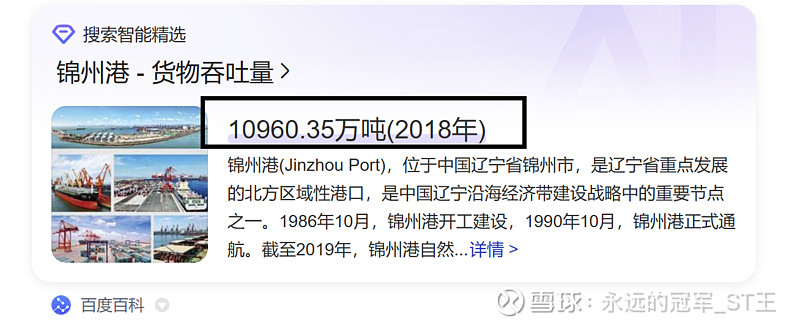

锦州港目前吞吐量为1亿吨。

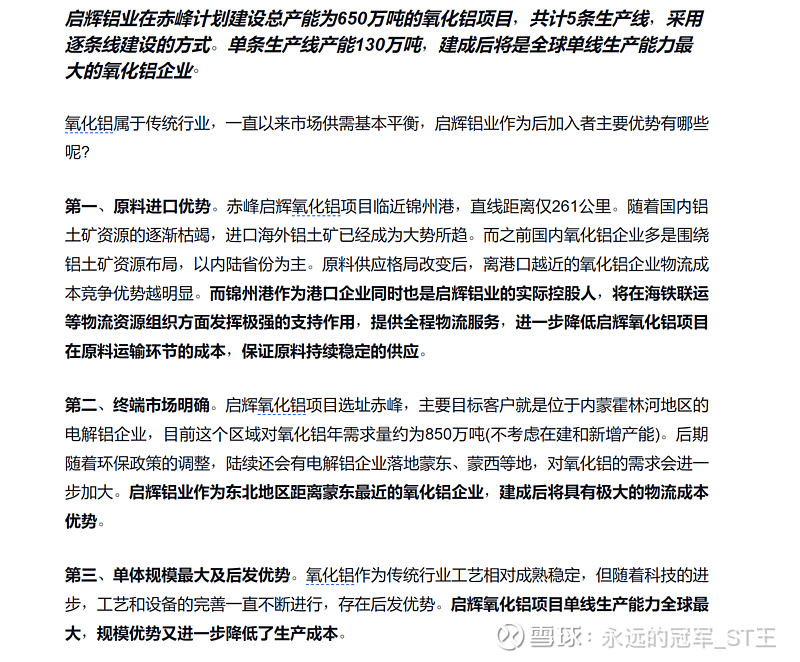

启辉铝业在赤峰计划建设总产能为650万吨的氧化铝项目,共计5条生产线,采用逐条线建设的方式。单条生产线产能130万吨,建成后将是全球单线生产能力最大的氧化铝企业

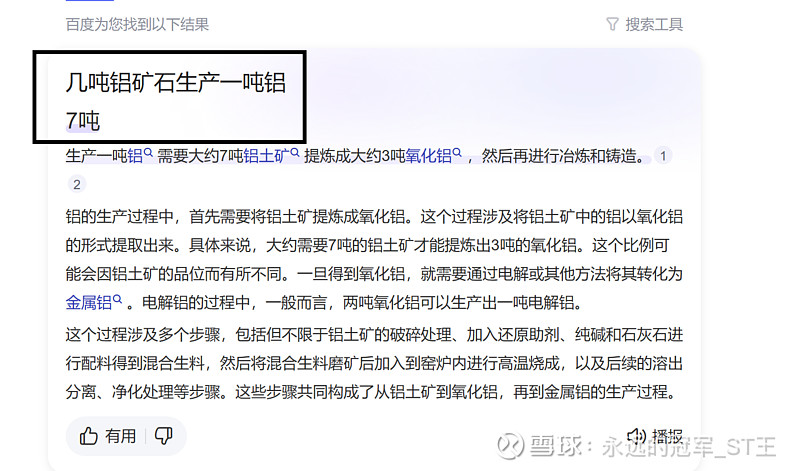

一吨电解铝需要7吨矿石。

那么,650万吨电解铝需要矿石650万*7=4550万吨。

即,锦州港单单铝矿石一项就量增长了40%以上,在固定费用(折旧等)不变的情况下,吞吐量增长40%,净利润将会有呈几何级数般地增长。

我们再看看氧化铝项目的效益会怎样?

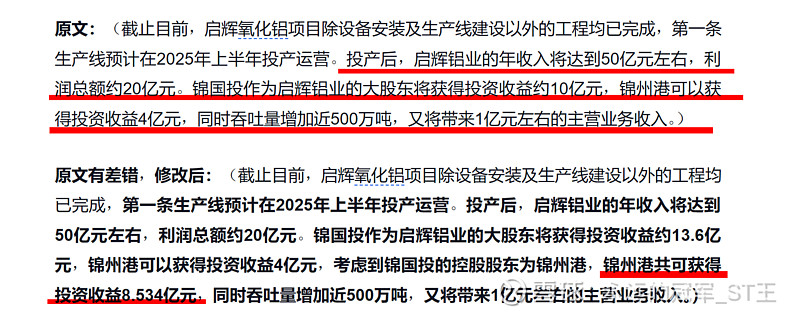

根据新闻报道,一条生产线生产130万吨氧化铝,收入50亿,利润20亿。这个说法靠谱吗?收入方面基本靠谱(氧化铝每吨3000多元),那么,利润靠谱吗?

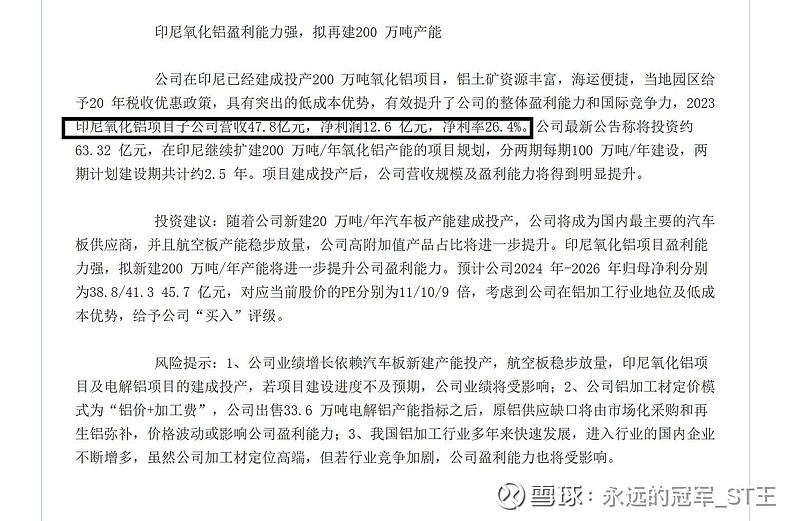

我们看下南山铝业印尼项目的情况:

印尼项目营收47亿,净利润12.6亿(请记住印尼的氧化铝价格较国内低了很多),所以,齐峰项目记者报道单条生产线,50亿营收,20亿利润也许有些偏高,但也靠谱!我们打个对折吧,就算10亿净利润吧,那么,5条就是50亿的净利润,锦州港共计持有齐峰启辉铝业42.67%的股权,每年投资收益就是21.3亿,当然齐峰项目要从明年开始一条一条生产线的投产,效益还要逐步释放!

结论:如果没有齐峰电解铝项目,冠军断然不会投资锦州港,因为有了齐峰电解铝项目,冠军坚定看好锦州港,作为假st的锦州港,待到明年摘帽时,恰逢齐峰首条电解铝生产线投产,想想好期待,冠军倒是要看看到时间,摘帽+聚宝盆投产会擦出怎样的火花呢?