首先、我们看一下五新隧装在过往一年间的股份变换:

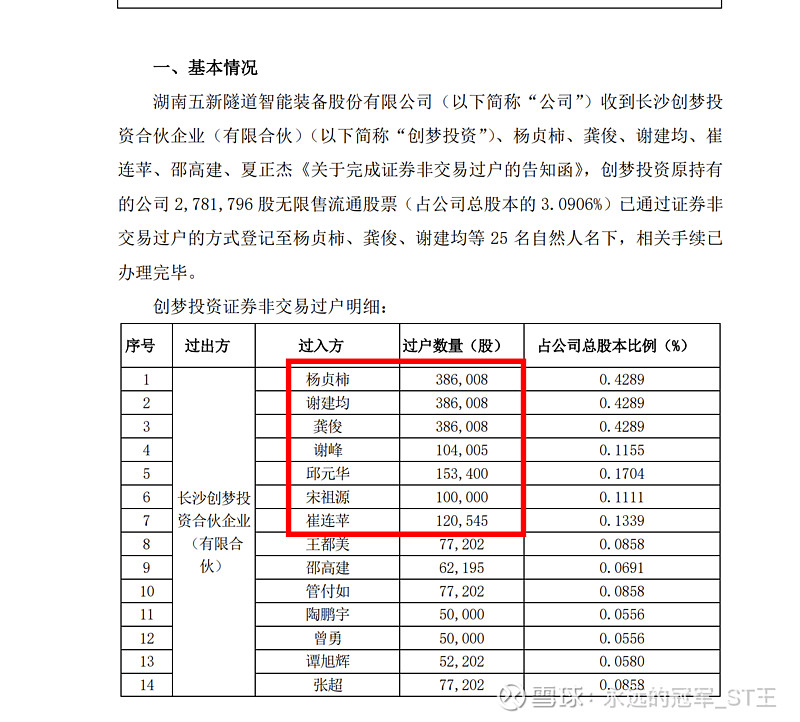

1)2023年1月6日,通过非交易过户方式,公司管理层含董事长、总经理、董秘、副总经理等持股278.18万股。

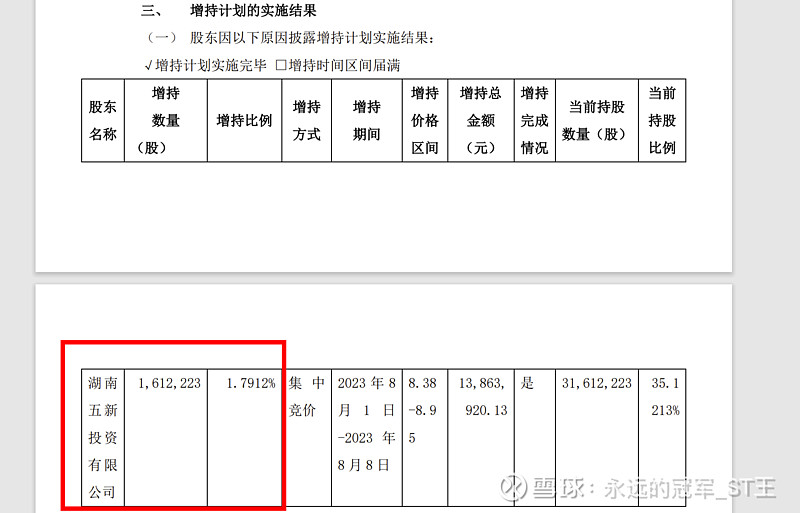

2、2023年8月28日公告,控股股东五新投资增持161.22万股。

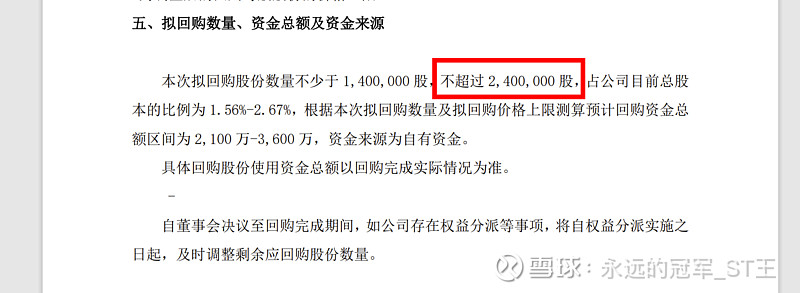

3、2023年10月20日拟回购240万股用于员工持股计划,回购已经完成大半,预计本周回购计划将完成。

结论:通过以上三项行动,控股股东的利益、公司管理层的利益、公司核心员工的利益与广大散户及机构投资者的利益高度一致,这种各方利益高度一致的持股模式,一旦有制度变化,比方说转板,公司一定会一马当先冲在最前面!

考虑到,高铁投资进一步扩大,非煤矿山已经打开局面,抽水储能项目太多根本干不完,国际市场已经打开销路,有息负债连续两年为0等基本面情况。

冠军合理推测,2023年年报将高额现金分红(即使按照前两年的当期实现利润,现金分红比例35%,目前股价对应的股息率已经超过3%)不排除大比例转增的可能性,希望公司在年报利润分配方面更加慷慨一些,为北交所绩优蓝筹树一个标杆!五新隧装已具备绝对的投资价值!

另外:冠军预测五新隧装2024年净利润将继续高增,增幅不低于50%!

$球冠电缆(BJ834682)$ $五新隧装(BJ835174)$ $禾昌聚合(BJ832089)$