一直以来市场中存在一种声音,将价值股和成长股作为对立面,人为把企业划分两类。很多价投大佬应该都知道,在巴菲特的体系里,成长和价值并不是那么泾渭分明,成长也是价值的一部分。在对目标企业进行估值时,企业的成长性构成了价值的最重要组成部分。当然,企业成长性飘忽不定、很难判断,因此价投大佬往往远离成长股。这种远离代表了对确定性的追求,但是往往也错失了很多美丽风景。于大环境来说,中国GDP增长虽然有所降速,但仍是世界上增速最快的主要经济体,作为参与21世纪中国市场的投资者,我们都抽中了卵巢彩票,值得庆幸。在这个时代,在中国市场,如果不拥抱成长股,未免有点浪费与生俱来的天然禀赋。

各位价投大佬如果能够在自己的组合中增加一些成长股,长期来看,一定可以增强组合的收益率。我们先看一下2013年至今,上证50与中小创新指数的涨幅情况:

自2013年以来,中小创新指数的收益率一直高于上证50指数。在中国这样一个快速增长的大型经济体当中,中小创新企业作为一个整体,其盈利增长速度高于大型蓝筹企业,这符合基本经济规律。从这一点看,我们的股市虽然上窜下跳,但也能反应一部分经济规律。

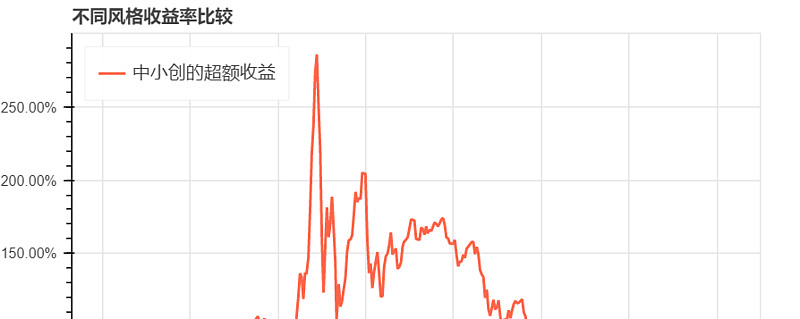

我们再看一下中小创新指数相较于上证50指数的超额收益率情况:

2013年-2015年,中小创新指数的超额收益不断增加,这期间我们经历了杠杆资金大规模入市,最终形成了一波小牛市。2016年-2019年,超额受益开始慢慢回落,这期间对应了金融去杠杆,大型蓝筹股穿越牛熊,中小创股票长期受压制。中小创新指数的超额受益呈现出了一定的周期性,上涨三年,下跌三年,背后对应了杠杆的扩张与收缩,这种周期性有经济规律作为支撑。面临新一轮宽松预期,中小创率先启动,涨势如虹,与历史何其相似。

长期来看中小创相较于上证50具有超额收益率,自2013年,至2019年这个超额受益收窄至50%以内,年化复合收窄至6%以内,超额受益进一步下降的空间已经很低了。聪明的投资者一定会有所动作,开始逐渐加仓中小创新,慢慢减仓上证50。率先行动的投资者已被市场奖赏,收获颇丰。然而这个周期轮动,并不会嘎然而止,杠杆的扩张与收缩也有一定规律。

我们选择融资融券余额作为标准,再看一下资金加速入市的情况:

两市融资融券余额曾在2015年到达高峰,超过2w亿,然后迅速下降,缔造了一轮牛熊转换。目前,融资融券余额处在快速增长阶段,已经超过1万亿元。考虑到货币增量、流动性预期,1万亿多一点的融资融券余额并未达到高位。若融资融券余额进一步增加,将会推动股指,特别是中小创新股票进一步快速上涨。当然,我们更要警惕融资融券余额突然刹车,到那时可能意味着又一个轮回的开始。

希望每一位价值投资者都能拥有健全的双手,一只为价值、一只为成长,并用它们创造属于自己的幸福。@今日话题