价值、估值和股价,这三个概念自己总是难以辩明。这几天草草补课,学习一下,大致弄清有关三者的一些概念和知识。通过个人理解,自己将其简单梳理,以便对股票的根本,来一次溯源清本的尝试。所谓不唯圣不唯书,独思而唯实。精力有限,还有各方面知识不足,纰漏之处,希望指出。

一

人类的需求欲望同社会生产方式的矛盾,推动社会生产的发展。

社会生产发展,

剩余产品→商品→货币→资本→信贷。

二

流通中的股票是上市股份公司所有权的凭证,是公司经营利润所得而支付给股东一定的股息、红利的有价凭证。股票本质就是分割企业经营所得的剩余价值的有价凭证。

股票是企业所有权的资本化虚拟化,无企业参与权和所有权,其所有权只是一个虚拟凭证。

“镜中花”、“水中月”。

因此,二级市场流通中的股票的唯一价值就是参与企业利润的分割。在流通市场中,股票作为代表企业一部分的所有权的凭证,通过交易让渡来实现其交换价值。(△=△")

三

股票获利的方式大致就是前面说的两种,一种是参与企业经营利润所得的分割,如分红;一种是通过股票市场的价差(△=△")来获利。个人认为前者才能真正算得上投资,而后者是为投机。

那么,要想判断分析出未来企业经营利润所得,个人投资者首先得了解知晓当前企业的内在价值;其次以当前企业的内在价值为锚,对其未来营收增长进行预判;最后,众多投资者对其未来的预期判断是各有不同或是有差异,不同的估值判断,造成不同交易行为,股票的撮合买卖形成股价及其波动。

四

企业内在价值,个人比较认同格雷厄姆的估值法,净现金流估值和净流动资产估值法。

企业内在价值,个人认为是客观存在的,但非静态而是动态的,一切你看到的报表、研报的数据都只是过去或是当下的价值。价值加入时间因子之后,才令人迷惑、着迷、兴奋,因为未来充满一切可能。内在价值的客观性就是你不去看、不去调查,在公司永续经营下,内在价值真实存在是时时刻刻在变动。所以会计学才会设定一个企业资产和经营成果的时间段,会计期间这一前提假设。

那企业未来内在价值无时无刻不在变动,价值投资者承认,计算准确的内在价值是不可能的,只能计算出一个大概的范围,从而引出安全边际。

因此,企业未来内在价值可以说是无法准确给予计算出,一切看到的数据都是过去而非未来,计算未来内在价值只是一种追求无限接近的行为。

五

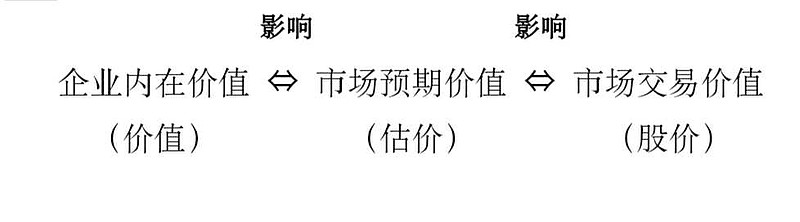

企业内在价值,存在着变与不变。而市场预期价值在此基础上进行的主观预测,同样存在可预测和不可预测。

市场预期价值。可以这么说吧,无论是内在价值、估值,还是股价,都是不可完全预测计算准确的。那么,三者现实中都是具有一定的主观性。既然存在主观性,那就会存在差别不同,甚至谬误。事物在个人的认识下,个人也会对事物发展产生主观能动性,也就是预期分析。

投资者依据得到的历史数据,通过收集信息资料、跟踪企业经营、分析宏观政策等等手段,对企业未来的营收情况进行预测,价值投资理论已经发展完善了这些内容。

估值法,是经验的归纳,是对企业运行规律的总结,但一切方法都需要在具体问题具体分析。一切的主观预测估值分析都不可避免的受到现成经验的束缚,社会性的影响,超经验的客观判断不存在的,那么风险偏好便形成支配。

如稳定营收分红和超预期成长。前者是一种相对稳定可预期(偏差大体不大)的模式,宛如领着铁饭碗的打工者,每月按部就班工作,按月发钱,时有奖励,其最大的风险是老板跑路,和工作内容变动。后者则像创业团队,享受创业公司的成长过程带来的回报(超级成长股),其风险就是创业失败。前者大体像投资分红;后者就像成长股追求股价上涨带来的高盈利,但一切的一切,最后的获利方式要么分红,要么高位卖出成长股了结,要么两者兼有。

因此,一切的一切都是预期,只不过是有人掌握到一些规律,更有概率把握预测准确罢了。而所谓的参考指标,如果光用指标,不研究企业、政策等等影响因素,那只能离正确的未来越来越远。未来是不确定性的,正是这样敢于预测未来才需要更全面合理科学的研究,岂是几个指标就能摘到的。

价投拜物教,让人一听到价投就心存向往,但价投不是神,不是信之可得救,不是拜之可躺赢。破其迷信,方得正信。正信之人越多,而那些靠价投幌子卖鸡汤、无脑“珍惜XX元”的价投大V才会没有市场。

六

股价

七

价值、估值和股价三者关系及影响

八

谁说价值投资就不谈周期,周期才是市场的规律。

九

低估值陷阱和均值回归问题

十

总结

资本是最贪婪凶悍,最敏锐高效,最狡猾阴险的东西。它可能会表现成疯子,但一定不是傻子。你以为比它聪明,最后你发现小丑竟是你自己。敬畏市场。