$长电科技(SH600584)$ $中芯国际(SH688981)$ $韦尔股份(SH603501)$

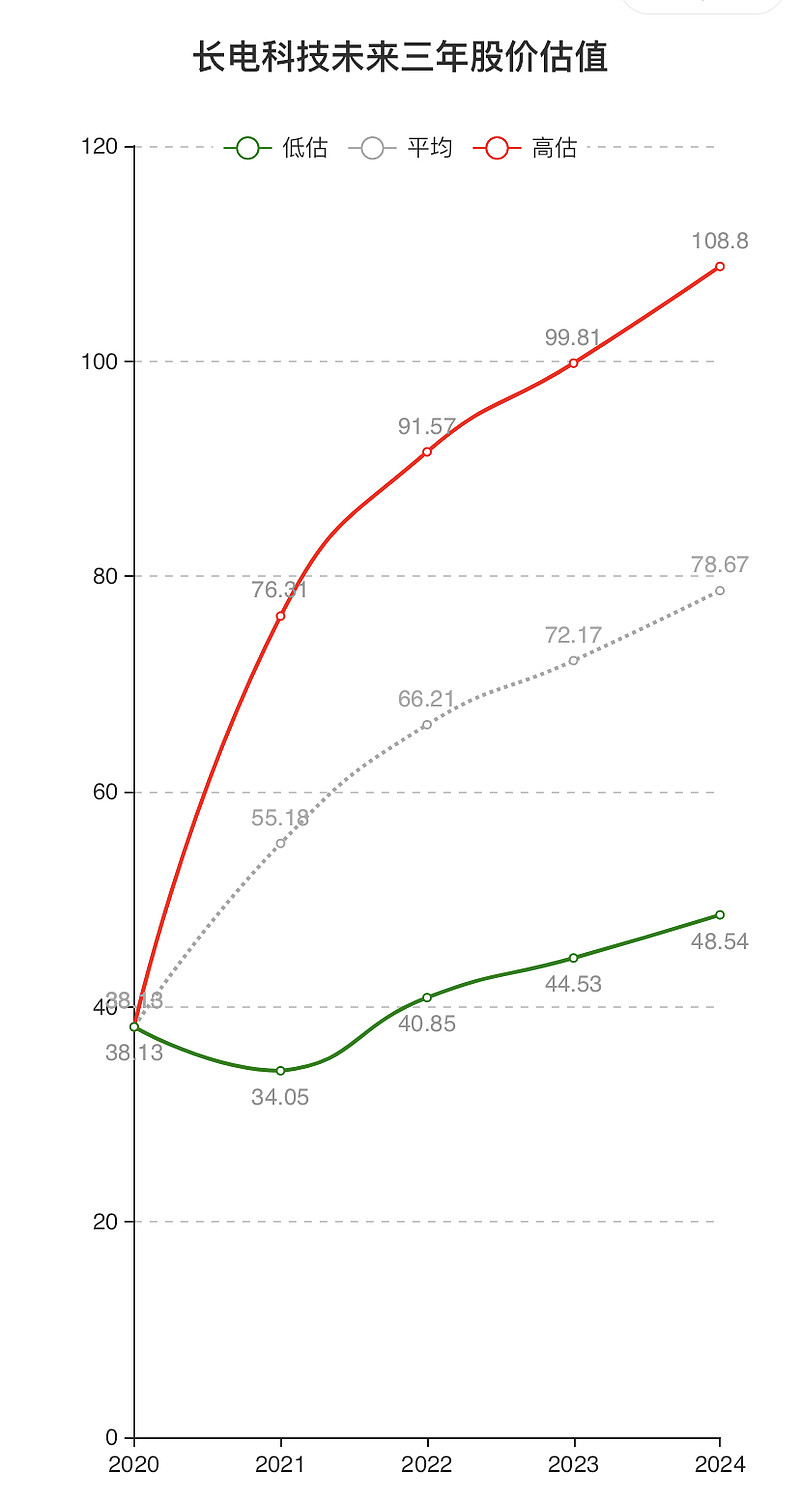

用图形看一下长电科技未来几年股价变动,以现价38.18元股价为起点,给予未来四年29-65倍估值,21.22两年按53%和7%增长,23.24年按9%增长率。只是一看,一次推演,抬杠勿扰.

数据依据来自各大证券分析员,真假自辨

存在风险

预计封测产能偏紧局面有望缓解的时间推迟至2022年:在2021年1月24日点评报告中我们认为“受益于在家办公带来的笔记本/台式机/电视需求增长、5G手机渗透率提升和相关基础设施建设和汽车行业复苏等原因,半导体制造业高度景气,从2020年下半年开始封测产能利用率持续位于高位”,从最新情况来看,由于需求持续强劲、基板等材料短缺、铜线银线等原料价格持续位于高位,供应紧张的格局短期内没有缓解迹象,除最开始的打件封装,大尺寸的Flip-Chip封装、系统级封装(SiP)及高端的晶圆级封装都有不同程度的订单排产周期拉长迹象。基于目前主流封测厂商的排产周期,我们将封测产能偏紧格局有望缓解的时间从2021年下半年推迟至2022年。 行业资本开支有所扩张,但产能投放受限制于设备供应:2017-2019年封测行业产能扩张谨慎,2020年资本开支有所增加,我们预计主要封测厂在2021年的资本开支相比2020年将继续增加,国内三大封测厂长电科技、通富微电和华天科技的定增计划实施也为资本开支扩张提供资金支持。但是由于打件设备、测试设备等上游设备产能受限,我们认为实际产能投放短期难以就位使得供需偏紧短期难以缓解。从长期来看,由于过去几年封测行业内的持续并购,行业集中度提升导致的格局优化,整体产能扩张也将更有序。 行业高景气度下龙头企业将显著受益:目前行业高度景气情况下,封测企业产能利用率持续位于高位,部分产品价格有10%-20%的上涨,我们认为这些因素都将对长电科技这些龙头封测企业的盈利产生显著贡献。 韩国工厂的SiP需求持续增加及星科金朋新加坡厂有望扭亏:星科金朋的韩国厂和长电韩国主要提供SiP封装,目前进入可穿戴设备、Wifi、UWB以及AiP的SiP供应链。我们认为目前消费电子产品的模块化和小型化趋势明显,公司有望在SiP封装上取得更多订单和收入。而新加坡厂通过过去两年的业务精简,我们认为盈利能力大幅改善,有望在2021年实现扭亏。 投资建议 基于以上因素,我们上调公司2021年和2022年的盈利预测至18.8亿元(上调28%)和20.2亿元(上调28%)。 风险提示 行业产能扩张过快;供应链重复下订单;台积电/英特尔发力先进封装