三聚环保14年净利润4.02亿,按照定增1.17亿股上限计算,15年静态PE为77倍,按照中报业绩预告3.9到4.1亿,15年动态PE40-38倍(均按定增最高上限估算),目前股价39.9,定增后市值为310亿;

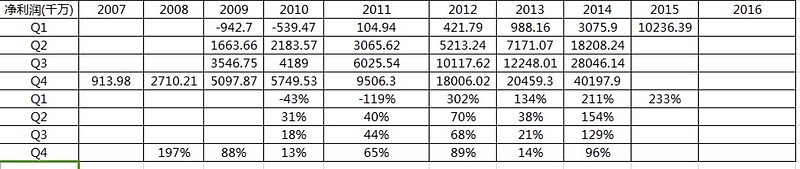

历年净利润表:

每季度占比:

按照往年净利润占比看,上半年净利润占比在29%-45%之间,均值在38%,我们按40%计算,那么15年净利润在9.75亿-10.25亿之间,15年动态PE为32-30倍,对于市值310亿,16年增速也在100%的公司来说,目前股价还处于稍低估状态。

按照今年的利润增速来说,同花顺的利润预测,最小值和均值均预测太低,如果定增顺利,项目推进顺利,应收账款回收顺利,那么达到利润预测最大值的15年10亿,16年18亿,17年25亿计算,15年利润增速100%左右,16年100%左右,17年40%左右,那么三年CAGR为86%,目前PEG为0.41,一般PEG<1为低估状态,PEG=1时股价为97.2(虽然一般是按十年来算的,但那么久的预测太不现实了);

一般200亿-800亿市值给予30倍动态PE,那么15年股价中枢为33.9(市值264亿),16年股价70.4(市值548亿),17年股价99.6(市值775亿),使用PEG计算出的股价基本相符;那么目前买入,持有2-3年,上涨利润空间150%左右,还是比较可观的;大家可能会怀疑这个利润增速能不能达到,看往年的利润,三聚环保都是08,09年利润高速增长,10年降低;11年,12年高速增长,13年降低;基本为3年为一个周期,可能和工程3年一个周期完工有关,目前三聚14年高增长,那么15年也基本确定是高增长,那16年可能会降低,所以需要密切关注16年的利润增速是否和预测的一致,鉴于目前在手订单巨大,如果执行顺利,可以支撑16年的高增长,那么可能增速回落会在17年出现;

目前三聚环保最大的问题就是负债率太高,现金流很差,说明很多工程款项结算不及时;

我写这篇文章的目的,是想告诫自己,一定要了解清楚公司的基本情况,知道公司股价目前的估值区间,我在三聚环保25元的大底部(当时已经出半年度业绩预告,当时的动态PE为20倍左右,对于利润增速为100%的公司,是属于绝对低估的,那么我有什么理由割肉呢,但当时我对于三聚环保没有这么了解,恐慌的情绪占了上风),因恐慌割肉,此后半月上涨了80%几,让我十分懊恼;经过这次教训,我以后将专注小盘业绩成长股的挖掘,将买入卖出的一切操作建立在对企业的估值之上。

$三聚环保(SZ300072)$ $盛运环保(SZ300090)$ $清新环境(SZ002573)$ $桑德环境(SZ000826)$ @GreedFear @harry1617 @时光传说 @我的魅力人生 @血痂 @老高悟道 @BOUSIT @天山龙江 @Joe_Cai蔡菜菜 @蓝伞 @九儿爷 @小小辛巴

我一点点粗浅的分析,请各位指教,谢谢