5月13日,精锐国际教育集团有限公司(纽交所股票代码:ONE,以下简称 “精锐教育”或“精锐”),公布了2021财年第二财季(截至2021年2月28日)未经审计的财务业绩。

营收方面,在疫情影响尚未完全消除,以及国内对教培行业整顿等多重利空因素背景下,精锐的高端辅导策略和一对一辅导模式显示出了优势,在行业整体低迷的情况下,率先扭转经营困境,实现营收全面增长。

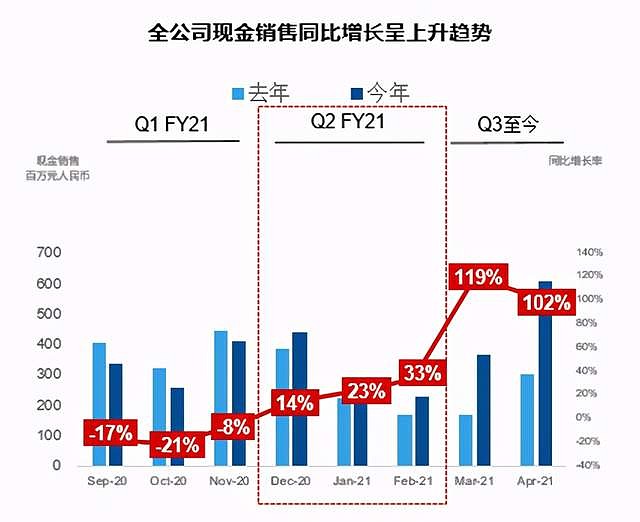

2021财年第二财季业绩主要数据表现:

现金销售额总计9.39亿元人民币,较2019财年和2020财年分别同比增长44.2%和18.9%

集团净收入总计9.28亿元人民币,同比增长5.2%,环比增长36.0%; 精锐高端辅导一对一业务净收入同比上涨21.9%

公司整体月均人科数达到 135,714

截至2021年2月28日,全国36个城市共有457间学习中心,其中有286家精锐高端辅导学习中心,较一年前的266家增加了20家

财报主要数据可以明显体现:经过疫情期间的困顿及全面策略调整,精锐教育在行业洗牌大背景下业绩稳步提升,市场规模和覆盖度得以扩大,一对一辅导细分领域领军地位进一步巩固。

线下运营强劲复苏,业务三驾马车表现亮眼

第二财季以来,精锐线下学习中心的运营得以强劲复苏。主要体现在核心业务三驾马车的优异表现。

精锐高端辅导:本财季,精锐高端辅导业务的现金销售额同比增长25.1%。精锐高端辅导业务的净收入为人民币7.4亿元,占该季度总净收入的78.9%,同比增长7.4%,环比增长51.0%。月均人科数为75,199。按照一对一辅导(剔除一对三辅导)可比口径来看,现金销售同比增长了22.6%,净收入同比增长了21.9%。这表明,随着学校日程回到正轨,精锐通过升级一对一业务,推出新的VIP产品,翻新学习中心以及升级服务,成功的提升了客户体验并取得了强劲的客户需求。

精锐少儿教育:本财季,精锐少儿教育的净收入达到人民币1.5亿元,占该季度总净收入的16.6%。月均人科数为45,462。少儿教育已经成为精锐业务重要组成部分,对营收形成有力支撑。

精锐在线(高端线上教育业务):本季度,精锐在线业务的净收入为人民币3,200万元,占该季度总净收入的3.5%。月均人科数为6,524。

VIP产品销售额占精锐高端辅导现金销售额的11%,高端战略成效凸显

自2020年12月以来,精锐在主要的城市进行了系列高端品牌宣传与本地市场营销活动,有效触及目标家庭,大幅提高品牌知名度。同时为了给学生提供更为优质的学习体验,精锐对学习中心进行升级,并新开了14个VIP旗舰学习中心。

在2021年上半年,精锐教育VIP产品的现金销售额占精锐高端辅导现金销售额的11%,该产品旨在满足客户对 “一站式升学规划”的诉求,已经体现出更高的经济收益潜力。

未来规划当中,精锐将持续推进VIP产品,将该产品打造成为精锐重要的成长动力并优化收入结构。在第三财季前两个月(3月和4月),精锐的高端辅导业务现金销售额同比增长123%。第二财季,精锐在上海地区率先推出“线下无接触辅导”的防疫措施,成为行业领先的线下学习中心标杆。

少儿教育业务:配合少儿产品高端升级,2021财年,公司新推出的至慧学堂PMP产品和小小地球少儿MBA英语的现金销售大幅提升。本财季,这两个产品的现金销售占少儿教育业务的现金销售的12%。截至2021年4月,至慧学堂PMP产品和小小地球少儿MBA英语的售价分别上涨了7%和11%。至慧学堂PMP产品和小小地球少儿MBA英语学习中心也提升了安全和清洁的标准,从而促进了家长更放心的送孩童来到精锐的学习中心。

精锐在线:在第二财季,应对疫情反复,精锐将部分学生迁移至精锐在线平台,解决了在线下学习中心暂停期间中断学习的困扰。及时加强对老师的培训,使他们能够适应线上与线下教学环境。特殊时期实现服务不停,学生学习不中断。

直面三重不利因素:后疫情、线上、监管

对于精锐而言,2021年的开局,实属艰难。以线下学习中心为主的经营模式,受到三重不同角度,不同类型的问题冲击。

第一重:疫情影响余波犹存

贯穿2020全年的疫情,对线下培训机构带来了巨大的冲击,疫情给线下教育机构带来的,不仅仅是停课,更多的是所有人对疫情以及线下场所活动的忌惮。精锐的各条线下业务线也受到不同程度影响,尤其是少儿板块。

为优先保障学业进度最紧迫的高端辅导业务,精锐于2021年寒假期间以上海为试点,率先提出线下无接触辅导并投入大量资金进行校区改造升级,积极响应政府号召之外还极大化保证了学生的安全,立刻收获众多学生家长好评。试点地区95%的精锐在读家长选择了线下“无接触”辅导,精锐高端辅导更是因此受到了新华网这一权威媒体的点赞和好评。

第二重:线上教育机构冲击

2020年,线上教育行业借疫情一飞冲天,企业获得的融资远超其他赛道,整个2020年,有超过500亿资金流入教育行业,创下历史新高,比2019年增加了5倍,其中,同为K12的在线教育机构猿辅导更是在2020年全年获得了35亿美元的融资;作业帮在去年年中获得了一笔7.5亿美元的融资后,年末又宣布完成新一轮融资,金额超16亿美元。

大笔融资之后便是大规模的跑马圈地运动,资本的助力下,在线教育机构疯狂砸钱,抢规模、抢市场、抢流量,单从各类别广告来看,去年线上教育广告已经在各行业当中进入前三位,仅次于电商和游戏。

行业巨头好未来的财报显示,2020年12月至2021年2月,大肆扩张的好未来净亏损1.69亿美元,亏损同比扩大近一倍,较上一财季亏损扩大近三倍。是线上教育行业亏损换规模的典型代表。

第三重:教培监管风暴

对经营机构资质、教师资质、教学时间、收费方式、资金监管、学习内容、广告投放等诸多方面严格管理教育培训机构。

严监管时代可能带来教育行业非理性发展的终结,短期之内或许行业内所有企业都会不同程度受到影响,但长期来看,健康发展的企业还是会脱颖而出。

由此看来,精锐教育经营层面上本财季表现出强劲的上升势头就尤其难能可贵。

强化核心竞争力: 创新产品、优化师资、学习中心升级和高端品牌建设

精锐教育集团创始人、董事长兼首席执行官张熙先生表示:“尽管一些城市因疫情的反复给线下学习中心的运营带来了挑战,但我们的销售依然获得强劲的增长。精锐教育高端战略也得到了有条不紊地推进,在创新产品、优化师资、学习中心升级和高端品牌建设方面都取得了显著的成效。产品供应的升级和优化,已开始促进收入的显著增长,并进一步提高接下来几个季度获利能力。我们在科技上的持续投资有利于线上和线下的运营的技术。改造并搭建了强大的数字化运营平台,以支持标准化、高效化的运营和提高客户满意度。此外,我们聚焦在高端品牌建设和本地市场营销,并更有效地触及我们在重点城市的目标客户。

第三财季增速加快,3、4月现金销售同比翻倍

精锐教育集团董事兼首席财务官及首席战略官左鸿刚先生说:“在进入后疫情时期的新增长阶段,我们很高兴看到强劲的收入增长。这得益于市场对我们核心一对一辅导产品的高需求、改良后的高端产品和服务以及学生获取渠道的增强。我们公司的整体现金销售增长在持续加速,在2021年3月、4月分别达到119%、102%的同比增长。

在生产课时数和生产课时单价持续同比增长的推动下,精锐高端战略提高了精锐高端辅导业务的收入。除了课业辅导外,我们独特的个性化升学规划和老师对学生的心理辅导使我们有别于其他同业竞争者。受到高端战略初步成果与收入增长的鼓舞,我们将继续加大在核心产品、教师资质、学习中心和打造高端品牌方面的投入。近几个月来,我们完成了全国学习中心的升级,优化了师资,开展了高端品牌的相关营销活动,搭建了数字化运营平台。这些努力极大的提高了客户满意度,为长期的成功打下坚实的基础。

我们很高兴看到,在强劲的营收增长的推动下,本季度毛利率开始回升。但由于现金销售在两个季度后才能充分转化为净收入,净收入的增长尚未得到充分体现。回顾历年数据,收入旺季通常是第三财季(3月-5月)和第四财季(6月-8月),由于在这期间我国的学校考试日程较为密集。在此期间,我们会持续加大对品牌的投资,从而促进高端战略的进一步发展。我们认为,在第二财季的营业利润率方面的压力是暂时的。随着强劲的现金销售和新客单价的显著上升,我们对未来的业绩感到乐观。”

最后,我们将密切关注监管的发展,并会持续为学生提供高标准的学习环境、质量和服务。

预计第三财季收入10亿,全年业绩有望超疫情前水平

精锐教育预计公司2021财年第三财季净收入在人民币9.5亿元至10亿元之间,同比增长27.5%至34.2%。全年收入将超过2019财年疫情前的水平。这个预期反映了精锐教育目前的初步看法,还将可能变化。