本文由传习邦原创,未经许可不得转载。关注传习邦,深刻洞察教育行业。传承学习,教育兴邦。

撰文 | 葵酱Aoi

编辑 | 初见

在拼盘上市的朴新教育市值缩水八成、迎来零度时刻(Ground Zero)之际,「安博第二」的骂名如影随形。

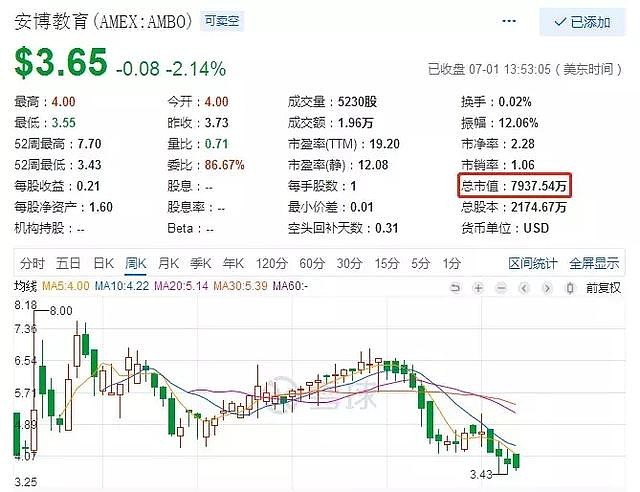

安博教育二次上市股价走势(图片来源:雪球)

拼盘上市,是安博教育的一大发明。2014年,在巨亏10.8亿、市值跌去98%之后,安博无奈退市。4年之后,瘦身的安博二次登陆美股,却在二次上市一年独家跌破1亿美元,在中概股教育板块垫底。

在朴新的例子里,「安博」已成为失败的代名词。屡仆屡起的安博二次上市败在哪?值得贴近观察。

- 1 -

从一个「经验」,到一个「教训」

2010年上市之前,在一共四轮、1.7亿美元巨额融资的加持下,安博一不小心,把「办教育」演变成「办投行」。如意算盘是,低PE买入,上市之后享受高PE的「补贴」,从而套现、走人。短时间内,安博动用16亿元资金,一路买买买,狂收30+家学校、培训机构,形成一个巨大的上市拼盘。

上市之后,PPT「讲故事」不灵,只能靠业绩说话。在经历年报难产、私有化要约、大股东诉讼、股东辞职的一连串风波之后,安博巨亏10.8亿元,市值蒸发98%,被迫在2014年5月退市。纽交所,从此成为安博的伤心地。

2018年6月,安博选择再次上市的时候,刻意避开纽交所,选择全美交易所挂牌上市,代码为AMBO。美交所为纳斯达克的子公司,但独立运营,交易场所、交易方式与纽交所相同,只是美交所上市的公司体量小、股价低、交易量小、流动性差。美交所,代表了安博「悄悄上市」的低调心态。

事实上,梅开二度的安博再也没有第一次上市之际发行价10美元、募资1亿美元的煊赫,反而「低调到没有」,发行价不过4.25美元一股,发行140万ADS,募资只有可怜的776万美元。

在各大商学院的课堂上,安博的美股之旅,早已由一个「经验」,变成一个「教训」。

- 2 -

二次上市,安博是小一号「拼盘」

第一次上市,安博是一个豪华版大拼盘。第二次上市,安博,依旧是一个拼盘——不过,小一号!

传习邦注意到,安博教育官网显示,安博的业务横跨基础教育、职业教育、企业培训三大板块。分量最重的「主菜」——基础教育,又横跨学历教育(即,K12中小学)、课外辅导、国际教育、在线教育。从大类上分,二次上市的安博实际两大主业,一为K12,一为职业教育,两块互不搭界的业务「双轮驱动」,凸显拼盘上市的尴尬。

2015-17年,由3所中小学、10个课外辅导中心为主体的K12业务,在总营收中占比分别达到61%、66%、65%,拼凑出安博的基本面。在主打概念上,安博却以「安博大学」为中心,打造安博教育昆山未来教育基地,拓展以人工智能、机器人、工业自动化、智慧工厂为代表的新型职业教育。遗憾的是,职教板块的营收占比却呈连连下滑的趋势,2015-17年分别为39%、34%、33%。

K12 + 职教,是安博的两个面孔、两张皮。拼盘上市,一开始就注定了安博在定位上的模糊,在方向上的分歧,在文化上的迷失。很难想象,一个横跨补习班、在线课外辅导、中小学、国际学校、职教实训基地、企业培训的拼盘型公司,果真可以找到一个真正合格、懂行的CEO。

更何况,即使瘦身成为小一号的拼盘,安博依旧是巨债缠身,举步维艰。2014年退市之际,安博的资产负债率早已超过100%,处于资不抵债的状态。在经历紧急状态下的资产变卖之后,2015-17年,安博的负债率仍旧处于86%、88%、90%,逐年递增的高位。

二次上市,安博依旧未能摆脱过去的阴影。拼盘上市,或曰「教育资产证券化」,绝对是后患无穷。

- 3 -

战略上的一种暧昧:谁是安博

实际上,作为国内教育行业最大的反面教材,即使在退市4年、二次上市1年之后,安博仍在努力消化过去的「遗产」。焦点依然是,「谁是安博」的斯芬克斯之问。

安博教育创办人 黄劲

2010年之前,成立于2000年的安博实际是一家职业教育公司,以「职教」的名义成功拿到大笔投资。安博的创办人黄劲,15岁便考上电子科大,90年代留学美国,成长为杰出的硅谷工程师,精通软件工程、集成电路辅助设计。创办之初的安博也在软件工程的大范畴内,为职教机构提供解决方案。

在融资「拿钱」之后,迷信「系统」力量的工科生黄劲认为,如果她的「系统」对职教机构work,对K12中小学、课外培训机构也会同样work。

在狂热资本的助推下,2010年上市之际的安博主营业务已在K12中小学、中小学课外辅导,营收占比51%以上。上市之后的安博,继续在K12业务加码,仅2012年一年间便收购了16个K12课外培训学习中心。

不再聚焦职教的安博,很快在K12业务上经历了一次灾难性的「系统崩溃」。二次上市,安博依旧把「智能化运营服务」(即,黄劲的「系统」)放在强调的首位,企图在多次收购之后的遗址上重建过去未能建立的业务协同,关闭不良业务,重获增长的动力。

是K12,还是职教?安博是一家怎样的公司?是认真做好旗下的中小学、课外辅导中心,还是构建以「安博大学」、海湾州立学院为中心的职教王国?迷信「系统」可以「兼容」一切的黄劲,无法说清。

实际上,以长沙同升湖实验学校、沈阳翔宇中学、沭阳银河学校为代表的中小学、国际学校资产,构成了安博二次上市的主要「家当」,贡献了大部分的营收,实现了真正靠得住的增长。

- 4 -

市值跌破1亿美元,安博正在打回原形

退市期间的安博,2014-16财年分别录得4.1亿元、4.0亿元、4.1亿元的营收,其中,2014年为退市之年,录得巨亏10.8亿元。二次上市之后的安博,似乎在逐步收复失地。

2018财年,安博实现营收5.3亿元,同比上升20%,归属净利润竟也达到4500万元。

安博的增长,来自3所K12学校在校生、平均学费的增加。以义务教育阶段的基础教育在美上市,安博实为始作俑者的第一股。安博二次上市募集的776万美元,也主要用在升级和扩建学校、学习中心,师训+教研。

义务教育阶段的中小学依赖学费、住宿费的收取,内在增长的瓶颈显而易见,除了不停收购、不断建校之外别无他途。而对于战略「暧昧」境况中的安博而言,大举并购中小学、课外辅导中心,无非是在走回头路,缺乏足够的资本信誉、资本势能,并不可行。

也正是这个原因,尽管有二次上市的「幸运」,安博的美股征程依旧跌跌撞撞,找不到北。

在2018年6月上市之后,安博的股价一度上摸7.36美元。然而,在教育中概股普遍的「大萧条」行情中,安博依然无法避免破发的厄运。最近一轮大跌,安博下探3.43美元的低位,市值只剩下近8000万美元。

定位不明、战略「暧昧」的安博二次上市一年,正在打回原形。