今年以来,美股因为通胀加息、流动性紧缩预期,道琼斯指数、纳斯达克、标普500指数均出现了20~30%的跌幅,目前反弹后还有10%以上跌幅,而新能源上游的锂矿和多晶硅股却逆势上行,创历史新高不说,年内SQM股价翻番。

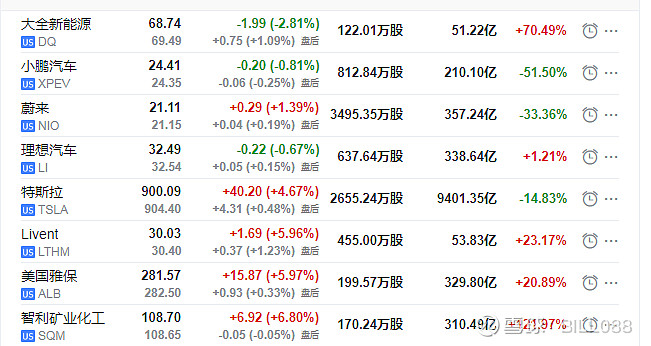

上图可以看出:1、在美股今年颓势的状态下,新能源上游股锂矿、多晶硅均实现大涨,SQM股价实现翻番以上涨幅,目前年内涨幅122%;2、锂矿股SQM、ALB市值与新能源汽车造车新势力蔚来、理想比肩。

可见,在美股对上游是没有偏见的,他们的市值是与新能源汽车估值相当的;而A股却是截然相反,上游动态PE只给几倍,冷冷地说:周期;中游几十倍动态PE,称之为:成长;下游百倍动态PE,美其名曰:高增长!同样是新能源汽车产业链的上中下游,怎么中、下游是成长股,而上游就是周期了?莫非中下游高增长,而上游就没增长,事实是这样吗?简单的常识大家都明白,新能源产业链,无论上游、中游还是下游,同成长共进退,一荣俱荣,一损俱损,这是最简单的道理,人人都懂。那些口口声声中下游成长、上游周期的,不是蠢就是坏!

还是再仔细看看美股锂矿股吧:

1、ALB雅宝

距离历史新高仅差8美元或4%,近在咫尺!

2、SQM智利矿业化工

今年5月份创的历史高点112.56美元,仅差不到4美元或4%,下周公布中报,大概率超预期,下周大概率再次创造历史!

3、Livent力文特

同样在今年5月创了历史高点34.61美元,目前还差4.6美元,大约15%,一步之遥!

再看看A股锂矿股:

1、赣锋锂业

赣锋锂业去年9月份创出的历史高点是160.07元,目前股价还需要上涨74.6%才能到达,路途遥远!

2、天齐锂业

天齐锂业7月初创出了历史新高148.57元,目前股价尚需上涨30%才能再创新高,尚需努力!

美股锂矿股的二季度业绩如下:雅宝二季度净利润为4.068亿美元(折合人民币27.5亿元);Livent二季度净利润为2537.60万美元(折合人民币1.7亿元);SQM一季度实现净利润7.961亿美元(折合人民币53.7亿元),二季度业绩尚未公布,预计好于一季度,我们预计可达到10亿美元(折合人民币67.5亿元)。

A股锂矿股的二季度业绩如下:赣锋锂业中报净利润预告72~90亿元,中值86亿元,一季度净利润35亿元,则二季度净利润预计51亿元;天齐锂业中报净利润预告96~116亿元,中值106亿元,一季度净利润33亿元,则二季度净利润预计73亿元。

Livent就不提了,不在一个层级。就以美股的雅宝和SQM与A股的赣锋锂业、天齐锂业相比,二季度雅宝27.5亿元的净利润少于赣锋锂业的51亿元;SQM的67.5亿元低于天齐锂业的73亿元。他们的经营业绩和A股锂矿股还是有一定距离的,而股价表现却远好于A股。

以上是现实,我们最需要关注的是未来,从美股锂矿股走势看,强势依旧,创新高是必然趋势,如果美股指数不会太差的情况下,年内雅宝站上400美元、SQM站上200美元都是有较大概率能够实现的。那么A股的锂矿股势必得到提振,物极必反的结果就是从偏见到拥抱再到偏爱,在景气行业,从来都是A股估值超过美股,因此可以预期的是A股的锂矿股厚积薄发后,大概率将后来居上,或许比美股更加疯狂,涨幅更加惊人,拭目以待吧!

附:锂资源上市公司如下(不局限于以下公司):

2、二线核心:盛新锂能、天华超净(天宜锂业)、雅化集团、中矿资源;

3、锂辉石矿:融捷股份

6、尚无产品、参股或者非核心业务:科达制造、川能动力、西藏珠峰、西藏城投、金圆股份、吉翔股份、紫金矿业、华友钴业、ST未来(福瑞锂业借壳)。