结论——海螺水泥是一家在一般行业里的优秀公司。

1、水泥行业

(1)水泥是高度同质化的产品,不同企业生产的水泥并无明显差别。水泥又是无库存的短腿产品,运输半径有限导致水泥行业格局区域化明显,当地水泥企业主导市场且受政府支持。区域内部不同水泥企业很难有价格上的阿尔法。

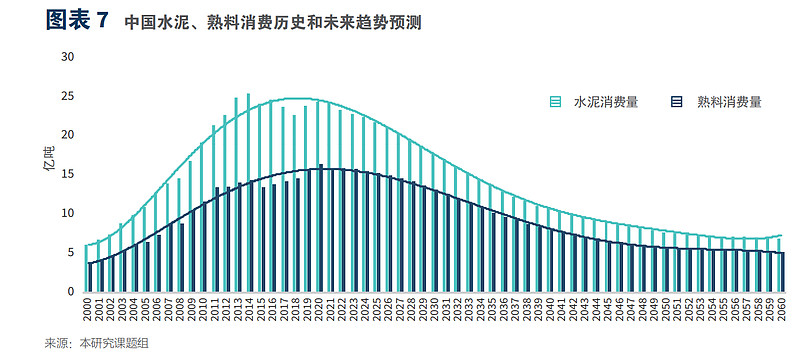

(2)从中长期看,随着我国经济结构不断优化,水泥需求呈下滑趋势或将常态化。全国水泥产量在2014年见顶、收入和利润在2019年见顶。2010-2022,水泥行业收入在8000亿-10000亿间波动;2023下跌到8000亿以下。熟料前十份额2017达到57%之后,2017-2024横盘不再上升了,行业集中度的提升早已停滞。水泥行业的黄金时代已经过去,因为大基建大地产已经过去;而白银时代还未到来,因为区域割据(非垄断)、地方保护、水泥厂开停成本低等导致去产能的缓慢和不彻底;在需求下降而产能持续过剩的情况下,只能卷成红海。

2、海螺水泥

海螺水泥最大的护城河是低成本优势。

(1)生产的低成本:沿江沿海采取“矿山采熟料+长江水运+靠近下游的粉磨站再制成水泥”的T型战略模式成功解决了水泥企业所遇到的“运输成本高,销售区域受限”的瓶颈问题,“T 型”战略综合了矿山资源禀赋、大规模产能布局优势、长江水运优势以及华东地区城市带最广阔的水泥需求市场四大高壁垒优势,是海螺水泥最强大的竞争优势。海螺的吨成本最低、吨利润最高,像中海油一样。

(2)管理的低成本:员工持股改制是海螺水泥低费用高运营效率的核心来源,海螺水泥超过 6000员工及管理层实际间接持有公司权益。2000年开始,建立了以股东大会、董事会、监事会、经理层相互制约、相互制衡的公司治理结构和治理机制。公司的经营层与董事会完全分开,公司建立的集团式的统一管控模式,提高了管理效率。

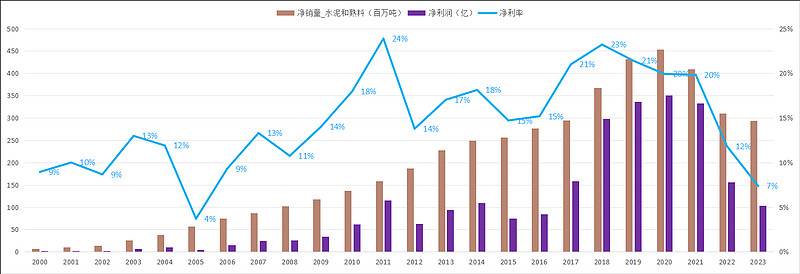

(3)2002上市-2023年,海螺累计募资137亿,累计分红789亿,年均分红率32%、2022和2023超50%,但没有对未来分红率的承诺。

(4)2024 年,本集团计划全年水泥和熟料净销量2.99 亿吨,同比增5%——在此销量下,2017利润为150亿、2023利润100亿,所以假设2024为120亿;再假设分红率为40%,则每年分红50亿,7%股息率=700亿(17元),5%股息率=1000亿(25元)。