爱尔眼科股价从高点跌下来,已然腰斩,即便如此,看空者认为:还有70倍市盈率,凭什么?还得再腰斩。

那么,现阶段的爱尔眼科到底贵不贵?

一般认为:公司的内在价值=公司未来创造的所有现金流折现值。那么我尝试一下用现金流折现模型来粗略地估算一下现在的爱尔眼科公司的内在价值。

以2022年末为估值点,来看一下我的估值模型:

1.不考虑外延并购,仅考虑上市公司现有的医院资产。

2.2022年净利润28亿。

3.假设前十年,2023年-2032年末,爱尔眼科仍然保持每年复合15%中速增长。

4.从2033年开始进入5%的永续增长。折现率8%。

现在条件很清楚,我们用二阶段DCF估值公式可以计算出:

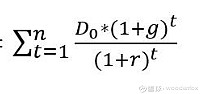

第一阶段:前十年中速增长期

我们把D。=28亿,第一阶段复合增长率g1=0.15,折现率r=0.08,n1=10代入公式,得出第一阶段折现值P。=401.98亿。

第二阶段:

解释一下,这里的D。是第十一年即2033年末的净利润。则D。=28亿×1.15∧10×1.05=118.94亿。

我们把永续增长率g=0.05,折现率r=0.08,t趋近无穷大代入简化公式D。/r-g=3964.67亿。

把这个值折现到2022年末,3964.67/1.08∧10=1836.41亿。即第二阶段永续增长阶段的现值为1836.41亿。

两个阶段相加得出公司估值401.98亿+1836.41亿=2238.39亿。

按上周五收盘价27.49元计,爱尔眼科目前的总市值为1972.8亿元。按我的估值模型粗略计算,爱尔眼科的内在价值为2238.39亿元,于此相比,爱尔目前价格对于内在价值,仍有12%左右的折价。

现在,我们再来确认一下我的这个模型是否合理。

首先,我上面计算出来的价值为企业价值。如果要计算股权价值的话,还要减去公司2022年的负债。目前公司增发刚刚完成,手头有大量的现金,我查看了一下,公司的负债和现金基本相当,所以上面计算得出的价值基本等于公司的股权价值。

其次,虽然,公司的自由现金流不等同于净利润,因为如果未来有资本开支的话,净利润还要减除资本开支才近似自由现金流。但是我这个模型考虑了这个因素,因为我的假设是现有医院的情况,不涉及并购或者新建医院需要资本开支。

第三,我参考了一部分眼科市场的规模的研究报告,部分报告认为未来十年,随着社会老龄化以及近视的低龄化,高发化等因素,眼科医疗市场规模保持13-15%左右的整体增速。爱尔眼科上市12以来的完整会计年度,复合增速一直保持在30%左右,我感觉未来10年15%的增速并不离谱。虽然,有人会质疑30%的增速有外延并购的贡献,但我自己整理过爱尔眼科自上市以来6家排名靠前的成熟医院,虽然这些医院本身体量较大,还有一城多院分流患者的不利影响,它们仍保持了12年的16.98%的内生复合增长。(详见拙作《拨开增长迷雾,揭秘爱尔眼科的内生成长真相!》)所以,我认为把15%作为预计爱尔未来十年的复合增长率也是合适的。

至于折现率8%和永续增长率5%,这个没有一个准确的数字。我这个数字可能稍偏乐观,但也不至于离谱。好在,估值本身不可能是一个精确的数值,而是持有者需要对所持公司有一个基本的判断。有了这个判断,投资人不至于搞不清公司的价值而对公司随意做出买卖的决定。

还有最后一个问题,本文没有把资本开支因素计算在内,然而爱尔眼科未来必然是会进行体外眼科医院的并购,那么这个静态的估值和未来动态的爱尔又如何判断呢?很简单,我们只要考虑清楚,未来并购的医院的价值,能不能覆盖并购成本甚至加厚公司的价值呢?

我举个极端的例子,2017年,爱尔用接近一个亿收购了东莞爱尔75%的股权,2021年东莞爱尔75%权益净利润为0.46亿。我们假设2021年以后,东莞爱尔进入1%的永续增长,折现率10%,用DCF估值模型算出东莞爱尔2021年内在价值5.16亿。从这个例子可以看出,爱尔的资本支出得到的是能下金蛋的鸡,和一些需要不断投入资本,升级改造生产资料,以维持原有的市场地位和竞争力的普通企业并不一样。

可能是动态的爱尔看起来比较复杂,难以分析,所以我几乎没有看到用DCF模型来分析爱尔眼科的内在价值的文章。我试着将模型简化,写成本文,希望抛砖引玉,得到广大球友的指正。

@今日话题 @雪球创作者中心@爱尔投资者关系 @光明大道666 @安顺

$爱尔眼科(SZ300015)$

全部讨论

世界变化太快,没人知道它啥时候倒闭,别看太远,放低预期。

你这文章挺可笑的,想说爱尔不贵,但进一步证明了爱尔的贵。

第一,

3.假设前十年,2023年-2032年末,爱尔眼科仍然保持每年复合15%中速增长

………………

你这个连续10年15%增速的,A股有多少企业可以做到?不说将来?过去有多少企业做到了?何况还得考虑到过去10年爱尔已经是超高速增长。未来10年还可以15%增长?是不是太草率了?

第二,

10年过后,中国的GDP增速还可以保持5%吗?很大可能不能!既然如此,你凭什么给爱尔5%的永续增长率?

第三,

即使在你这么乐观的估计下,公司的估值不过是2200亿,而当前的市值已经是1900亿,那么买入爱尔,盈利空间在哪里?如果未来增速不及预期呢?直接顶部套牢?安全边际在哪里?

即使你的这些假设都达到了,那么按照50%的安全边际来考虑,爱尔也应该在1000亿的市值附近买入,才有较大的安全边际,以及足够的获利空间。

我开个眼科,然后按照投资净值13倍卖给你,你说贵不贵,还分析一大堆,晕死。

2013年爱尔眼科净利润是2.19亿,我买爱尔眼科的时间是2014年,当时预期预期爱尔在2020年业绩能达到20亿水平。

现在期待爱尔眼科在2033年业绩做到219亿水平,实现了20年业绩100倍,具体到时候,爱尔在什么市值水平对我来说已经不重要了,这一笔长期投资肯定是成功的。

明年业绩我预期算40亿吧,年复合增长18%的水平,可以期待么?

期待爱尔健康成长!

爱尔眼科的一贯套路就是“大股东体外培育”+“体外资产注入上市公司”,所以它的股本会越来越多,用DCF模型并不适用。

中医文化源远流长,但文化和科学还是泾渭分明的。如果把文化转化为科学,那就得过筛子。而在医学领域目前全球公认的筛子就是FDA。在2000年前后,中药也豪言壮语进军过FDA,当时为了保守起见,拿出的都是看家的玩意儿——有标准化制造的中成药。

而时隔二十年了,除了复方丹参滴丸折戟临床三期,剩下的连安全可靠性的临床一期都没过。而作为大户的中草药饮片更是连一致性都谈不上,做实验的门槛都迈不过去。

其实如科学的其他分支一样,低垂的果子早就摘完了,国外虽不叫中药,但各种动植矿物,也早就尝试一番了。

而对于这类天然产物现代医学第一步就是提纯,比如大蒜素有杀菌作用,那就要在大蒜中提纯大蒜素,而生吃大蒜是起不到杀菌作用的。而中药连这个门槛都没过。

更别说现代药物很多都是在实验室中制造的非天然物。每个药品的研发费用要在百亿级别,周期要十年左右,这一套下来还是九死一生。根本不像李时珍尝百草那么简单。

但是中药依然有他的作用,尤其是配合中医的金木水火土心肝脾胃肾各种神秘理论,造成信息不对称,你只能半推半就着服从。正所谓信则灵即使现代医药,往往安慰剂的作用也是不能忽视的。所以要做双盲实验。中药配中医,最大限度运用了安慰剂作用,加上自身的免疫作用,自然小病也就药到病除了。

对于疑难杂症呢,别忘了中医很早就以大麻子鸦片壳入药,这些麻醉致幻剂,虽不能治病,但给重病的人减少了肉体和精神上的折磨。作为病人和家属哪能不知足。当然人难免一死,死了人还有各种玄幻学的解释。也许你就是孽障本该不得好死,与人家中医无关

总之在政治搭台文化唱戏的大背景下,从文化这条线切入,时刻紧靠政策这棵摇钱树,吃些大医院看病难看病贵溢出的客源,最好再能沾些医保的腥儿。中医大有前途。

中医药是个套利机会,只要是这个伪科学的窗户纸没人捅破,就能世世代代延续下去。但中医药是什么货色,医疗行业的人都是看破不说破,任凭这个本该套在某处的气球被越吹越大,我不敢赌他会不会破,也许就着这个谎言就这么无限的吹下去,但他不管吹多大,多漂亮,多么晶莹剔透,光亮无瑕,我都会想起最初那个不懂事的孩子用家长们欢愉的工具当气球吹的荒唐样子。网页链接

我想的没那么复杂,我就想十年后爱尔眼科大概可以达到多少利润,再考虑他未来的成长速度和确定性,再给一个市盈率,一乘,就算出了十年后大概市值是多少!

然后现在的市值,和达到预期市值,大概有多少倍空间?算一下年化收率大概是多少?看自己能不能接受?能接受那就是便宜的!

难怪中信说茅台3000不贵,这里有人说70倍的爱尔眼科不贵,还低估了,笑死人了,丢人现眼。