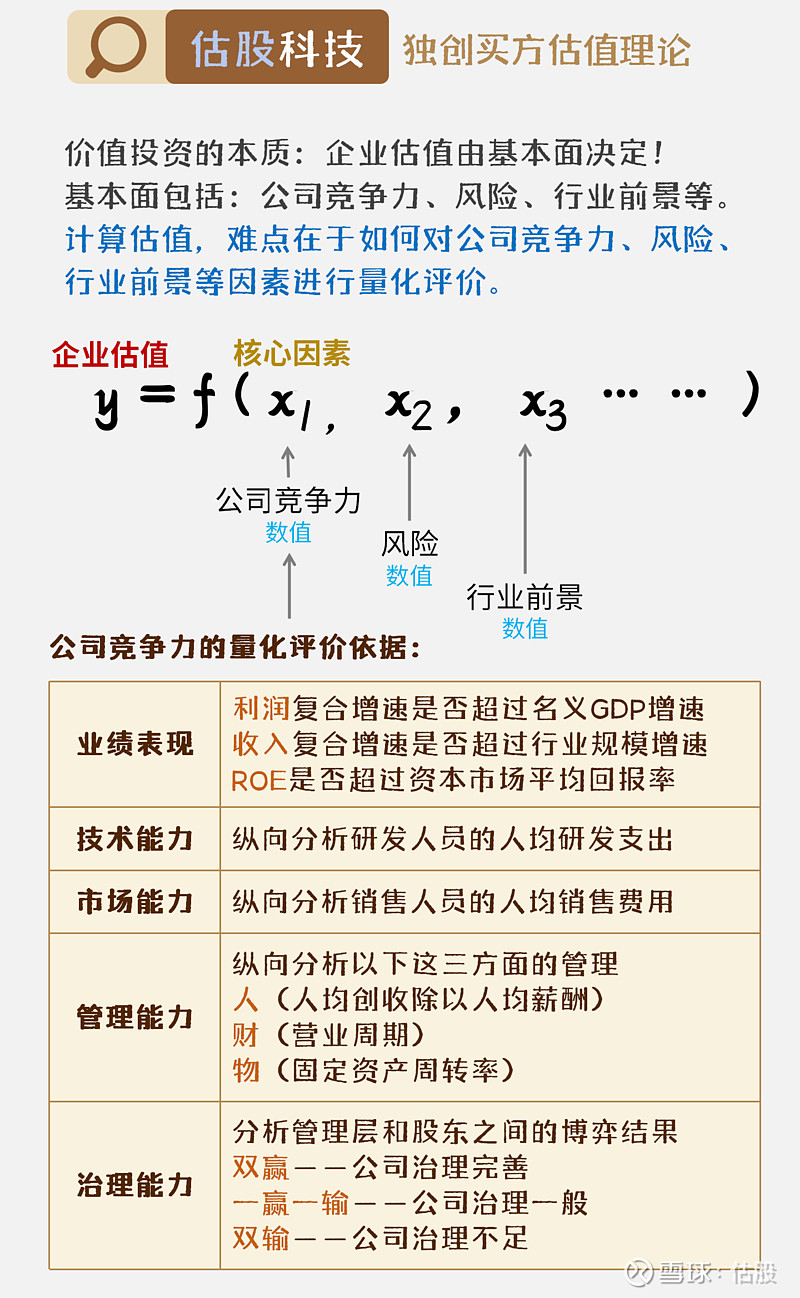

理性投资者一般考虑两个问题:1、投的是不是一家好公司(要看基本面),这点决定了能不能赚;2、买入的价格是不是足够便宜,这点决定了能赚多少。

判断一家公司的基本面好坏相对容易,而如何估值则相对更难。

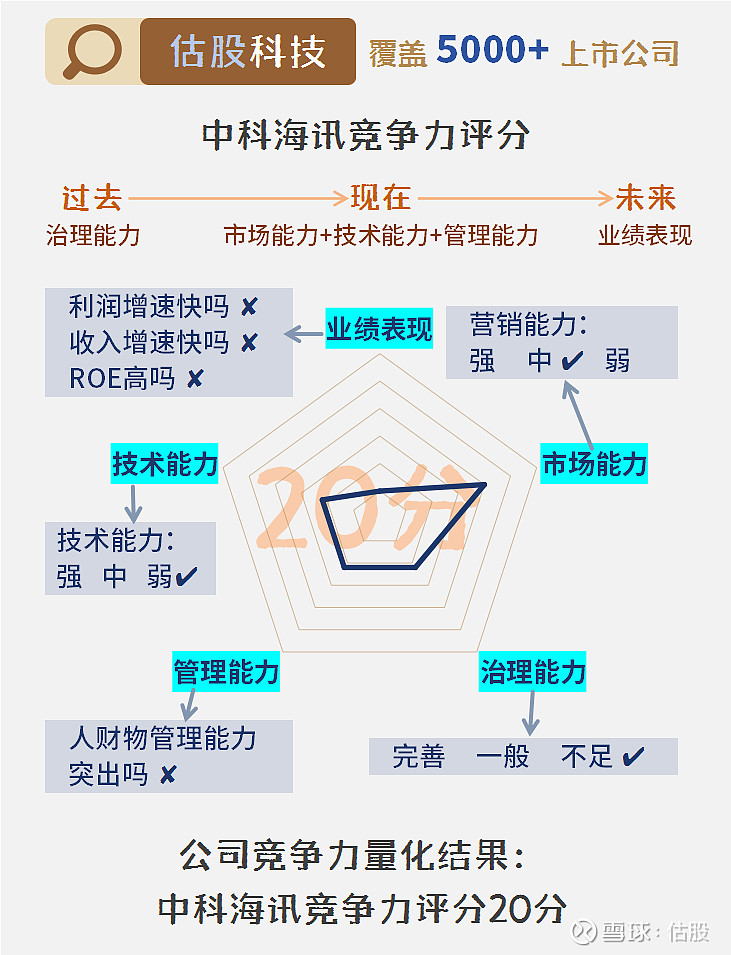

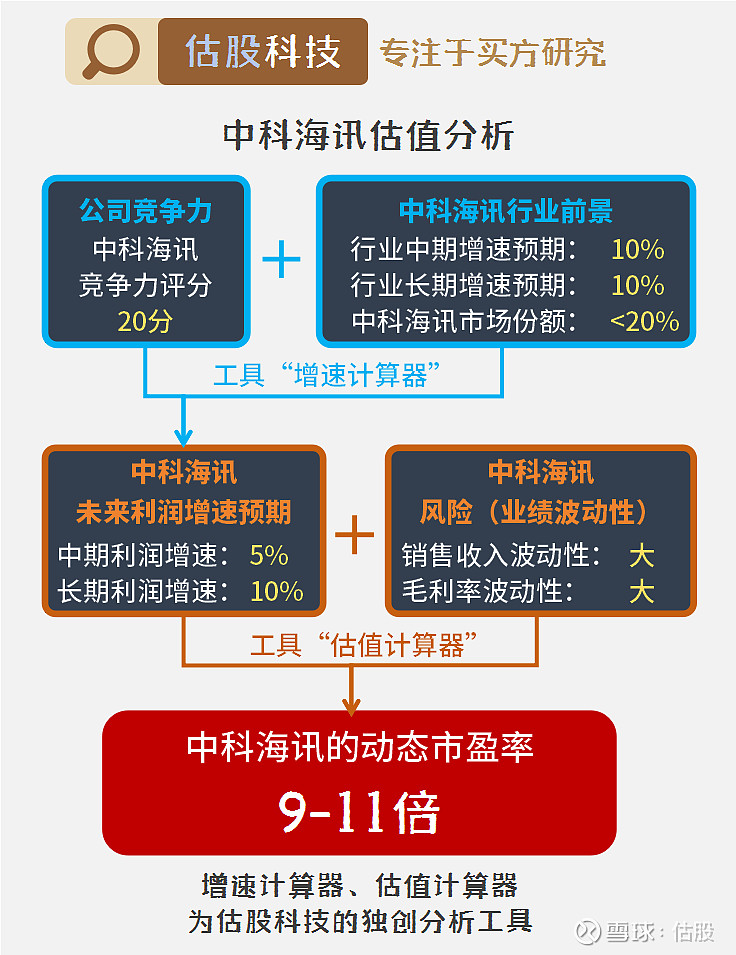

据上可知,中科海讯的竞争力评分为20分,这个分数说明他的竞争力比较弱。另外,中科海讯所处的是信息系统集成服务行业,行业未来中长期增速约10%,这说明他所处的行业比较有潜力。而且,根据中科海讯的历史收入波动性和毛利率波动性,判断中科海讯的业绩波动风险大。最后,计算出中科海讯的合理动态市盈率为9-11倍。(感兴趣者,可以结合公司2024-2026年的业绩预期,进一步计算股价)。

本文属于买方研究范畴,买方研究更适合理性投资者,常见于基金公司的内部研报。以上是展示我们估值逻辑的简要案例,不作为最终分析结果。进一步了解与基本面和估值相关的深度内容,可以参考我们的文字报告。

估股科技(网页链接),专注于买方研究。

本文仅供学习交流,不代表任何投资建议。

$中科海讯(SZ300810)$ $金山办公(SH688111)$ $科大讯飞(SZ002230)$ #用友网络# #恒生电子# #同花顺#