伊之密的主营业务是模压成型专用机械设备的设计、研发、生产、销售、服务,主要产品为注塑机(收入占比72%、毛利占比71%,用于塑料成型)、压铸机(收入占比16%、毛利占比15%,用于金属成型),注塑机和压铸机存在技术和客户协同、且都需要和模具配套使用,下游主要应用领域是汽车、家电、3C、摩托车等。伊之密的产品内销占比约75%。

一、伊之密的基本面

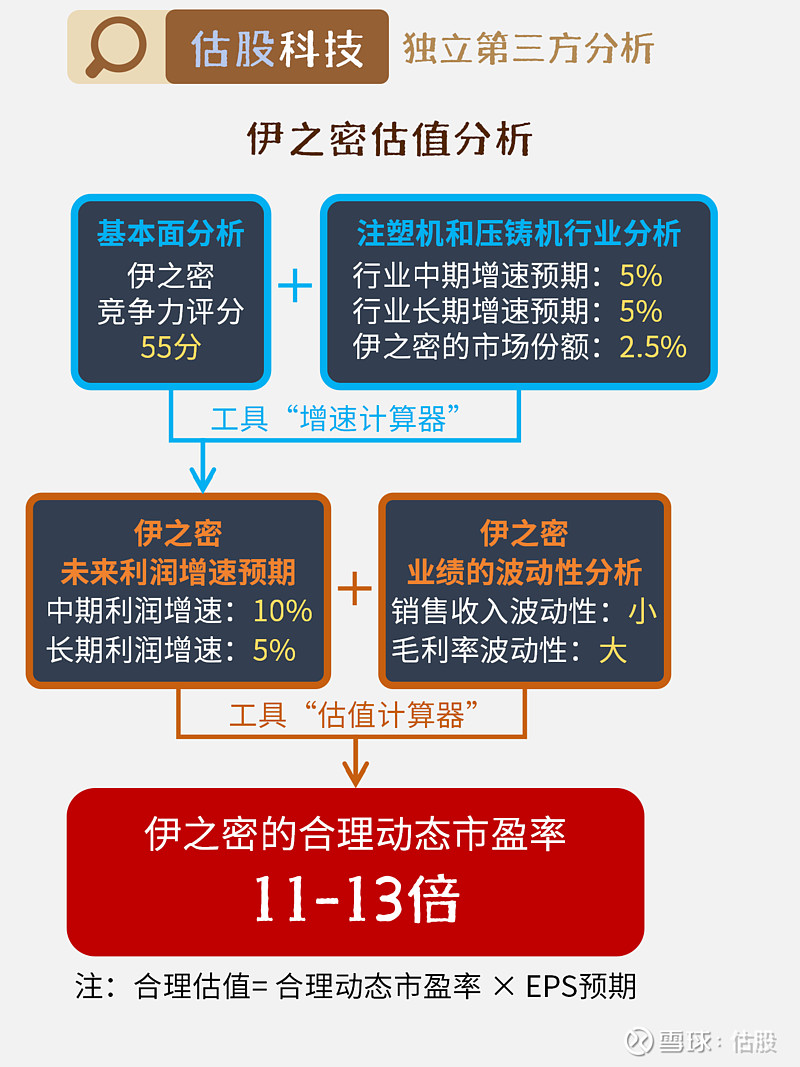

基本面分析的目的是判断公司竞争力,55分说明伊之密的竞争力不强也不弱。竞争力强、中、弱,一般对应基本面风险小、中、大。

二、伊之密的估值

首先,根据伊之密的竞争力评分、注塑机和压铸机的行业状况,可以预测出伊之密未来的中期利润增速是10%左右、长期利润增速回落至5%左右。

然后,结合伊之密的销售收入和毛利率的波动性大小,可以测算出伊之密的合理动态市盈率区间是11-13倍。计算估值时,需注意EPS(每股盈利)常指2024或2025年的预期盈利。

提示:上面提到的“增速计算器”和“估值计算器”,是我们提供的免费工具。请互联网搜索:估股科技,或:网页链接

$伊之密(SZ300415)$ $泰瑞机器(SH603289)$ $广东鸿图(SZ002101)$ #力劲科技# #海天国际# #压铸一体化#