奥翔药业的主要产品是特色原料药和医药中间体,下游客户是生产制剂的药企,其中仿制药企业和创新药企业各占约一半。当客户为创新药企业时,一般是为客户提供研发外包和定制加工(即CDMO业务)。产品外销占比约6成。除了CDMO,奥翔药业也在发展仿制药和创新药制剂。

一、奥翔药业的基本面

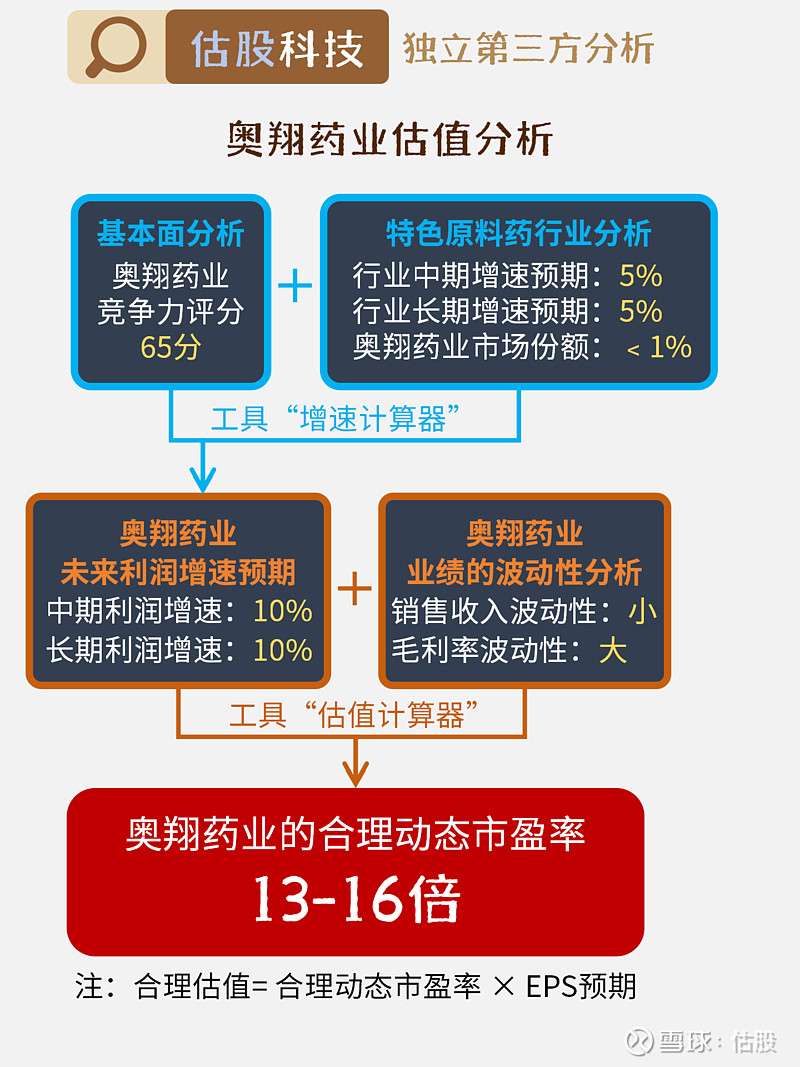

基本面分析的目的是判断公司竞争力,65分说明奥翔药业的竞争力比较强。竞争力强、中、弱,一般对应基本面风险小、中、大。

二、奥翔药业的估值

首先,根据奥翔药业的竞争力评分、特色原料药的行业状况,可以预测出奥翔药业未来的中期利润增速、长期利润增速都是10%左右。

然后,结合奥翔药业的销售收入和毛利率的波动性大小,可以测算出奥翔药业的合理动态市盈率区间是13-16倍。计算估值时,需注意EPS(每股盈利)常指2024或2025年的预期盈利。

提示:上面提到的“增速计算器”和“估值计算器”,是我们提供的免费工具。请互联网搜索:估股科技,或:网页链接

本文内容仅供学习交流,不代表任何投资建议。

$奥翔药业(SH603229)$ $恒瑞医药(SH600276)$ $复星医药(SH600196)$ #化学制药# #生物医药# #肝炎#