$绝味食品(SH603517)$ $绝味转债(SH113529)$ #绝味食品# #绝味鸭脖#

绝味食品初印象——看不懂的产能扩张

最近开始研究白酒以外的其他公司,第一个研究的是绝味食品,研究了几天,把研究的一些心得和结论和大家一起探讨一下。

PART.01

一、公司简介和未来增长动力

绝味大家都知道,卖鸭脖和其他卤制品的。事实上绝味食品的业务要更广泛一些,其收入/利润来源主要有三块。第一块就是开店卖鸭脖子啥的,这一块大概贡献80%以上的收入;第二块是其财报中的“其他收入”,这一块公司自称是子公司对外开展的供应链等相关业务(也没有明说到底是个啥),根据招股说明书应该指的是屠宰业务(但是不知道现在有没有扩张到其他业务),这块业务算是一个黑匣子,到底是做啥的有朋友知道的可以留言。。值得注意的是,这块业务增长很快,到2023年三季度末的时候收入占比已经达到14%了,但是毛利率波动巨大,最高的时候13%,最低的时候接近0,这块业务我认为算是绝味的一个风险,根本看不懂。第三块则是绝味的投资布局,绝味通过旗下子公司网聚资本投资了不少餐饮相关的企业,包括和府捞面等等,这些投资每年会给绝味贡献投资收益(正数或负数)。

图:绝味食品其他业务情况

所以其实写到这里大家就可以看出来了,绝味的第二块业务是个黑匣子,公司也没明说过到底是做啥的,基本上投资者没办法对未来进行展望。第三块投资业务也很难判断,别说判断绝味每年的投资收益有多少,就算是正是负都很难搞清楚,而且今年开始经济不景气,餐饮行业理论上也会受到影响,这一块我个人是持短期偏负面的看法的。

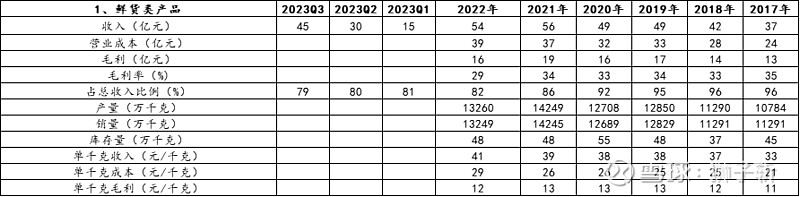

只有第一块开店卖鸭脖是我们可以通过一些蛛丝马迹去研究的,我们把绝味的卖鸭脖业务拆分以后可以看到,与白酒不同,公司是没有也不敢有涨价的权力的,其价格采取的是成本加成的模式,基本上保证单千克毛利维持在12-13元便是公司的目标。因此,公司唯一的增长途径只有量。

图:绝味食品卖鸭脖(鲜货类业务)情况

我们再将绝味的卖鸭脖收入拆分为单店模型来看,收入=店目数*单店收入=店目数*单店销量*单店均价,前面我们提过,单店均价或者说价格并不属于公司的筹码范畴,而单店销量事实上取决于周边人群的吃鸭脖渗透率,而这个渗透率笔者认为是由经济发展(鸭脖贵,又不是必需品,有钱了才能吃)和口味变迁(爱吃鸭脖的人变多了?)决定的,也并非公司能够努力的范畴。因此,事实上公司的收入扩张基本就取决于其开店的扩张。

图:绝味食品门店情况

那么,公司的开店方向有哪些呢?1)截止2023年中,公司在中国大陆的店数量达到了1.6万家,基本存在于城市和县城。从中国的行政区划来看,我国大约有4万个乡镇街道级别区划,理论上公司的店数量是可以超过4万家的,但这是一个非常中长期的愿景,因为这个涉及到消费力偏弱的乡镇街道逐渐成长到能够覆盖住本区域开一家绝味鸭脖的成本。2)出海方向,相较于国内,海外华人整体消费水平较高,公司可以扩张出海业务,但由于鲜货鸭脖类食品的短链运输效应,公司必须要在海外进行当地投资设厂,同时海外是否有完善的供应链体系,也是对于公司的一大挑战,目前尚未看到公司有大规模的出海扩张计划。

因此,绝味的卖鸭脖业务,我认为增长来源有三:1)经济发展和人民收入提高带来的渗透率提升;2)开店的扩张(短期天花板被收入水平限制);3)出海。从公司的战略来看,公司还是以第二点为主,这一块增速能有多少呢?脑子拍一下给10%增速(两倍GDP增速)应该不错了吧?

PART.02

二、上市以来募资远大于分红

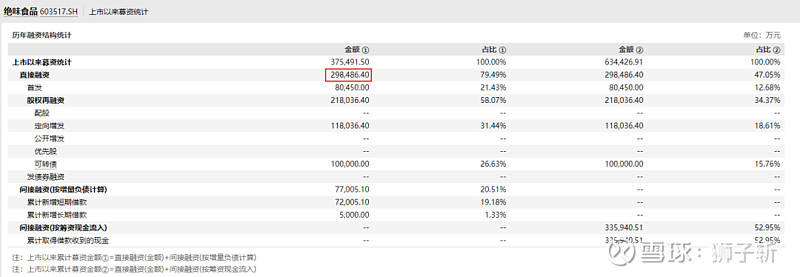

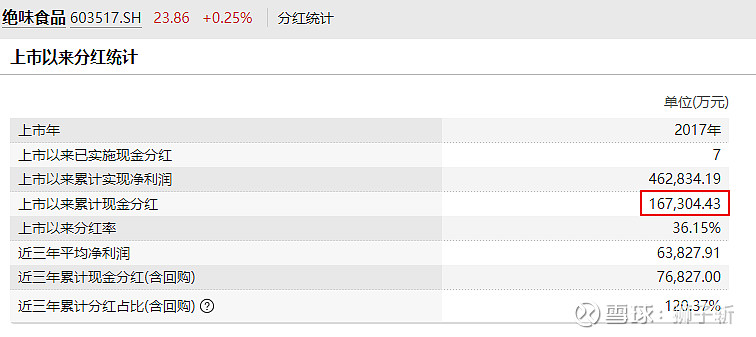

接下来讲讲绝味这公司的一些槽点,第一个如标题所示,公司自2017年上市以来,一共分红17亿不到,里面也只有70%左右是分给了公众股东。但是就融资方面,公司于2017年IPO、2019年可转债发行,2023年定增,累计募资达到30个亿。那么,公司融这么多资是为啥?

图:公司上市以来融资和分红情况

PART.03

三、看不懂的产能扩张

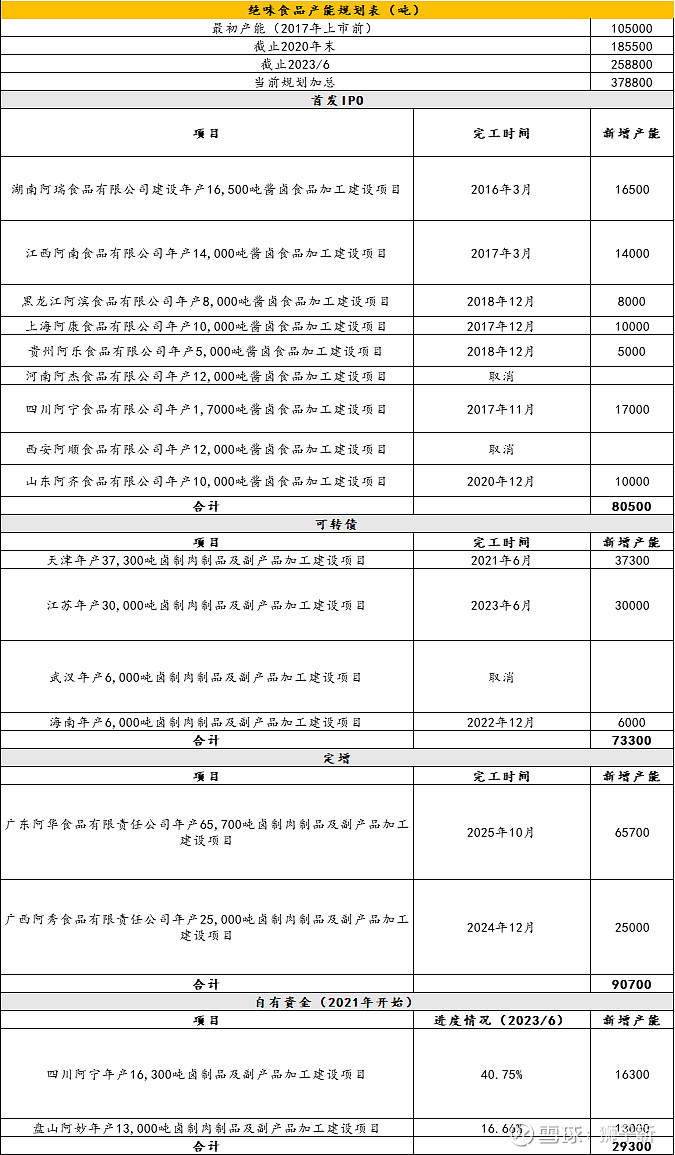

公司融资是为了不断地扩张产能,但是奇怪的是,公司产能分明是严重过剩的状态,却一直在扩张。

2017年上市时,公司的实际产能在10.5万吨左右,产量在8万吨上下,整体产能利用率80%还是比较高的。

2017年IPO,公司的募投项目一共是新增8万吨产能,这些产能于2016年-2020年陆续投产,产能飙升至18.5万吨接近19万吨,但是公司2017-2020年的产量分别是11/11/13/13万吨,可以说2019-2020年时,公司就已经知道,产能处于严重过剩状态。

因此,2019年的可转债项目和2023年的定增项目,是公司在已知其产能严重过剩的情况下,依然进行的产能扩张。

令人惊讶的是,公司还以自有资金投入扩张。2021年开始,公司以自有资金再投入接近3万吨的产能扩张,截至2023年中,两个项目进度分别为16%和40%。按照公司当前所有的规划,如果顺利完成,公司的产能将高达38万吨。

图:公司产能扩张梳理

那么公司为什么在明知产能过剩的状态下,还要继续投入扩张产能呢?这里笔者做两个猜测:1、基于鲜货食品短链运输的特性,公司过去的投资产能与区域需求错位了,简单来说就是以前投资的地方产能远大于当地需求,但是又没法满足另一区域需求,只能继续扩张;2、产能为王,公司认为逆势就该扩张,类似半导体行业,先有产能再说。

至于真实原因是什么,要是有朋友了解的,可以留言告诉我。