锂盐通常分为两大类,就是平常我们所说的碳酸锂及氢氧化锂。

今天我就谈谈我个人的了解,可能不一定很准确,算是做个抛砖引玉吧,有不正之处希望指正。

锂盐实际上是分很多等级的,就像大米,有品质高低之分,所以价格也相差甚远。做个简单的排序。

工业级碳酸锂<碳酸锂<电池级碳酸锂<电池级氢氧化锂<单水氢氧化锂<无水氢氧化锂<微粉氢氧化锂。

因为有些原材料是生产不了氢氧化锂的,但都可以生产碳酸锂,但所生产的碳酸锂也是有品质高低之分的,也作个简单粗暴的排序。

国内盐湖碳酸锂<南美盐湖碳酸锂<锂云母碳酸锂<锂辉石碳酸锂(含透锂长石类)。锂辉石碳酸锂是可以做最高品质的。

单水氢氧化锂的主含量56%到57%左右,其余的为结晶水,无水氢氧化锂的主含量98%,微粉级是没有结晶水的。

价格也是从低到高,无水级微粉级是最贵的,与普通碳酸锂相比差5--10万很正常。

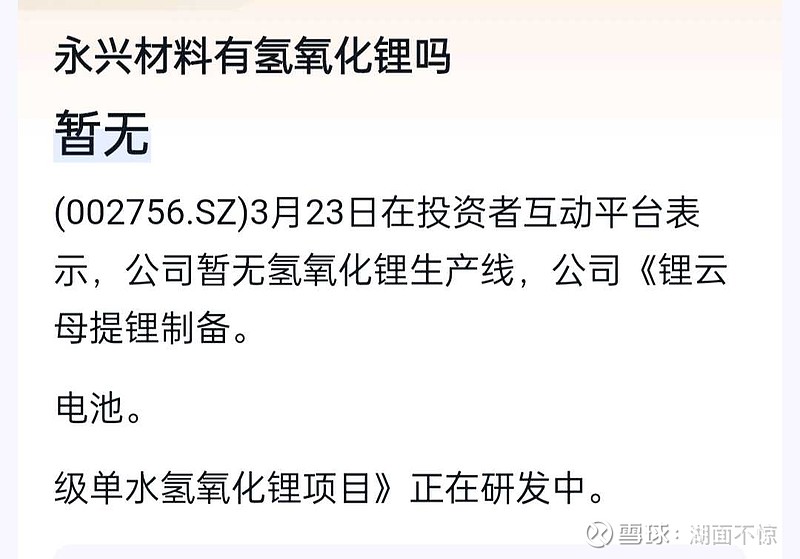

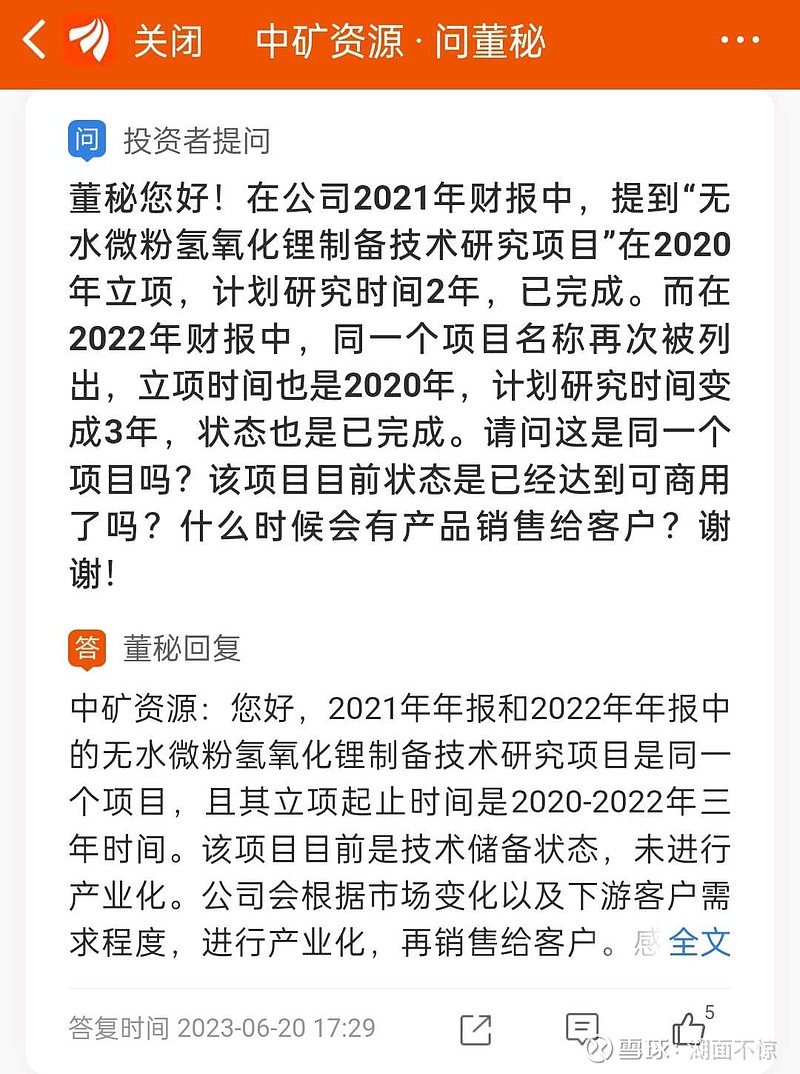

盐湖提锂目前只能做到电池级碳酸锂,因为盐湖里面杂质很多,除去杂质难度很大成本太高,关键是技术上的事情,氢氧化锂只能用锂辉石或透锂长石作为制备原料(中矿资源是唯一一家可用透锂长石技术制备氢氧化锂),锂云母也只能制备碳酸锂。这一点从国内的锂盐生产线布局也是可以看出来的。先说说盐湖,国内有盐湖提锂的企业都是只有碳酸锂生产线没有氢氧化锂产线的,可以查看盐湖股份,藏格矿业,西藏矿业又或者西藏珠峰在国外规划的盐湖提锂,清一色是碳酸锂生产线。再说说锂云母提锂,江西的永兴材料就亲自回复过公司只有碳酸锂产线没有氢氧化锂,江特电机也是碳酸锂产线为主,有部分氢氧化锂产线原因是江特电机有外购锂辉石精矿,但锂辉石价格高一季也是处于停产氢氧化锂状态的。所以锂云母也同样是清一色的碳酸锂生产线,我想说明的问题是,盐湖提锂又或者锂云母提锂都是生产低端的产品,这是技术与杂质决定的,所以价格就偏低。

雅化集团是以外购锂辉石精矿为主,它就以生产附加值更高的氢氧化锂为主,包括自有锂辉石精矿100%的中矿资源也是一样。

当然锂辉石也是可以生产碳酸锂的,6%氧化锂含量的精矿8吨生产一吨碳酸锂,7吨可以生产一吨氢氧化锂。中矿资源的生产线就全是柔性的,就是碳酸锂与氢氧化锂可以互换,可以做到哪个价格高就生产哪种。

上面的做了个简单的说明,下面各个现象串联起来思考

由此可见一斑,进而引伸出一些思考问题,为什么一季度国内中下游放缓采购一部分企业受影响严重,营收大减,除了量的下降外还有单价的下降,但一些企业受影响不大反而是逆势而上的。

国内盐湖提锂的几家都是营收大减利润大减的,包括盐湖股份藏格矿业,江特电机,因为这些企业生产的都是低品质的碳酸锂,有些企业虽然标榜自己的也是电池级碳酸锂,其实是达不到汽车动力电池使用标准的,只能用于低端的电池储能用或二轮车用的,又或者让别人二次提纯加工才达到电池级碳酸锂,所以这些低品质的是无法出口的,国外以三元电池为主根本不会用这种杂质多的碳酸锂,一季度国内下游放慢采购它的碳酸锂就成了库存,这个可以去查看季报有数据的。另一家云母提锂的企业因为做了行业二五仔,所以营收还算稳定,哪家大伙也是知道的,有这家企业的帮助下游一季更是放缓采购尽力压价了。以氢氧化锂出口居多的天齐锂业,中矿资源是逆垫营收利润双增长的,因为不受国内采购放缓影响。一批企业锐减一批增长,有意思吧,是有其中原因的,这可不是运气。

不知你们发现一个事情没有,比亚迪与盐湖股份的合作提锂项目,说了几年了迟迟不见动静,比亚迪不需要锂吗,恰恰它很需要,去年急急的拿下盛新锂能的全额定增。盐湖的碳酸锂难以达到动力电池使用标准才是迟迟没推进这个项目的根本原因。使用不了也就不急着增加这个资本开支。

再观察各家企业的研发支出,这个要说到技术高低了。中矿资源在21年后研发支出宊然上升,第二是雅化集团都是21年后研发增长比较大的,赣锋锂业因为有电池研发在里面,很难看清锂盐的研发支出数量。再细心你会发现中矿资源与雅化集团的锂盐研发是全行业最高的(不计赣锋锂业),比天齐锂业还高,天齐锂业在2022年之前其实也是以碳酸锂生产为主的,它的氢氧化锂部分是找中矿资源和盛新锂能代工的,并且它们都有共同点以氢氧化锂生产为主,更是以出口为主,都是向韩国日本为主,日韩又是以三元为主,这不是巧合,这是必然的事情。将来这两家也会一直以出口为主,后面也会说到与这个有关联的原因。所以中矿资源的利润是有保证的,雅化虽然采购高价锂辉石,但依然利润可观,反观前面提到的江特电机虽然有氢氧化锂生产线但一季却不敢生产处于停产状态,因为江特生产的氢氧化锂技术不行品质比同行低成本太高。

中矿资源与雅化集团与SKon签的合同是注明外销的是单水氢氧化锂的。中矿资源有无水级的技术。赣锋锂业,天齐锂业,雅化集团也有,目前我知道的就是这四家技术是最高的。为什么目前是这四家,有兴趣的朋友可以了解了下这四家的技术班子。

目前国内锂离子电池是以磷酸铁锂路线为主的,国外欧,美,日,韩是以三元锂路线为主的。

大家有没有发现一个现象是高端车也是以三元为主的,特别是特斯拉,基本除去中国地区外在其它国家销售的都以三元电池车。理想,小鹏,蔚来,大众,BBA用的是三元电池,比亚迪,长城以磷酸铁锂电池。宁德时代三元电池磷酸铁锂电池都有,电池规模第一世界,三元技术日本松下LG新能源等是比宁德时代的三元优秀,磷酸铁锂比神弗迪的刀片电池也比宁德时代优秀的。顺便说一句可能被人唝的话,三元是将来的主流,磷酸铁锂不是,所为的三元电池易爆是因为有些企业自己技术不过关,就借助媒体放大三元的利空,平常看到自燃的好像磷酸铁锂电池并不比三元少,这是相对来说的其实两种路线的自燃的绝对数都极少与油车自燃一样都极少例子,跨大磷酸铁锂的优点以达到使用磷酸铁锂是最优秀的。用三元的地区和坚持用三元的车企也不是傻子,都是高价车多,都是傻子吗。这里面有材料技术,电池技术的问题,将来会过度到三元的可能会走折中路线,像这几天兴起的磷酸锰铁锂代替磷酸铁锂,将来也会过度到磷酸铁锂--磷酸锰铁锂--富锂。外国电池企业一季不要国内库存成山价格低10万一吨的盐湖碳酸锂而要高价的单水氢氧化锂肯定是有原因吧。他们的钱也是钱,不可能不知道的。

锂盐分为这么多等级,肯定使用场景不一样,价格也自然不会一样,海关出口的价格也明显比国内的高,将来技术好的企业是肯定有优势的,特别是卖方市场的时候。

磷酸铁锂的技术在进步,三元技术也同样在进步,缺点也在改善。从很多企业的新增投资看到电氢的产线也在增多的。