一、收购对象的财务状况

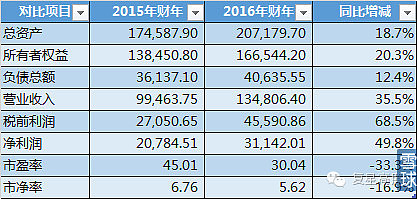

(以上图表引自大神“ilovegrace”的文章,我懒得做数据表格,偷用一下)

公司对于本次收购的表述是这样的:“Gland 作为印度第一家获得美国 FDA 批准的注射剂药品生产制造企业,建有完善的针剂制造平台,拥有符合包括美国及欧洲在内的全球各大法规市场的 GMP 认证的生产线,并具备在以美国为主的法规市场的药品注册申报及销售能力。本次交易完成后,Gland 将成为本集团重要的国际化药品生产制造及注册平台,与此同时,通过对 Gland 的经营管理,将有助于本集团推进药品制造业务的产业升级、加速国际化进程、提升本集团在针剂市场的占有率。

二、收购对象价值评估

1、12.6亿对应86.08%股份,收购估值14.6375亿美元,大约97.5亿人民币。

2、公司2016财年(对应主要是2015年度)营业收入13.48亿,净利润3.114亿,净资产16.65亿,收购静态市盈率31.3倍,市净率5.856倍,感觉较高。

3、考虑到公司成长性良好,2015-2016财年营业收入增长35%,净利润增长50%,而且公司有新建产能,暂时预估2017财年(主要是2016年)增长率30%,则市盈率降到24倍,市净率为4.7倍。

4、从对价补偿协议来看,预估依诺肝素钠有望不久后通过美国FDA认证新进入美国市场后,2017-2018年度贡献的毛利每年可能达到5000万美元以上,对应这部分业务可能新增1500-2500万美元/年的净利润,暂估人民币1亿元左右,对应估值可达到20亿。

5、综合上述几点,可将资产价值评估到19倍动态市盈率左右。

6、复星医药董事长陈启宇在28日电话会议中表示:“是因为Gland的注射剂销售体量很大,所以我们是给了16倍左右的数值,2016年财年EV是16.7,17年到年底有pipeline出来。总体来说我们觉得估值是比较好,因为相对来说比较稀缺的资源。我们觉得估值还是相对合理的。”这段话也加强验证了收购资产估值水平20倍以下的观点。

三、收购成本和收益

1、复星医药将贷款8亿美元来收购GLAND公司,另外增发23亿资金也将加入,还有21.2亿从自有资金支出。

2、8亿美元贷款按照4%利息计算,带来2.13亿/年财务成本,自有资金减少21.2亿,按照2%利息计算减少0.42亿利息收入。总计影响财务费用增加2.55亿/年。

3、按照2016财年3.114亿净利润计算,归属复星医药净利润为2.68亿,刚好覆盖财务成本增量。

4、如果考虑2018财年业务增长10%(2017财年增长30%基础上)和依诺肝素钠美国业务贡献,扣除对价支付,GLAND公司净利润可望达到4.4-4.5亿,归属复星医药净利润3.8亿左右,可提供1.2亿左右净利润增量。

5、2019年以后,不需要支付对价补偿,依诺肝素钠美国业务可贡献最少1.5亿以上净利润,GLAND公司有望提供2.6亿左右净利润增量。

四、业务风险

1、依诺肝素钠能否顺利通过美国FDA审核?对于这一点GLAND原大股东信心十足,而且很可能在2016年12月31日之前就通过。

2、原有业务会否业绩变脸?复星投资者会联想起2013年收购以色列ALMA以后的业绩下滑,所以对GLAND项目也存在这个担忧。由于目前无法得到更多经营信息来进行分析,我无法对此作明确的判断。前面的业绩增长预测也是基于公司历史业绩和产能扩张的信息,以及复星医药董事长表述来做简单判断,结论不够严谨。对于这个问题,我暂无法做好坏结论。但我相信复星医药的管理层了解了更多信息,他们选择了看好。而我投资复星医药的一个主要原因就是信任这个团队,所以在这个问题上我心里倾向看好。

3、原有业务的FDA认证出问题。这个风险无法判断,至少现在一切正常,没得到任何有风险的警示信号。

五、商誉计提的风险

1、GLAND净资产16.65亿,收购估值97.5亿,86.08%股份形成69.6亿商誉计入复星医药资产负债表。

2、按照最新财务制度,对于商誉可在年度财报中进行风险测试评估后决定是否计提。按照复星医药财务准则,如果资产经营状况没有明显恶化,是不用计提的。

3、在当前判断下,我对GLAND经营状况还是稳健看好,所以不认为存在商誉计提风险。

——————————————————————————————————————

评估结论:

收购目标公司当前资产质量尚可,价值在于未来发展潜力。对复星医药短期利好有限,长期利好空间打开。

风险在于未来业务无法快速扩张。