关注润泽科技是在4月初就开始,和润建股份同时开启研究进程。只是当时觉得润泽科技相比润建股份有一些不好之处,暂时让人不放心,所以不想把这个股票的研究内容拿出来公开讨论。害怕有人稀里糊涂的见股就入,买了个高位。

股价是股价,公司是公司,这个道理很多人都不知道。

我研究的是公司,但很多人以为说公司好就能买股票,然后傻兮兮的一头栽倒在股价上。

何况润泽科技还谈不上完全意义上的好公司,而是一个有亮点,有争议的公司。

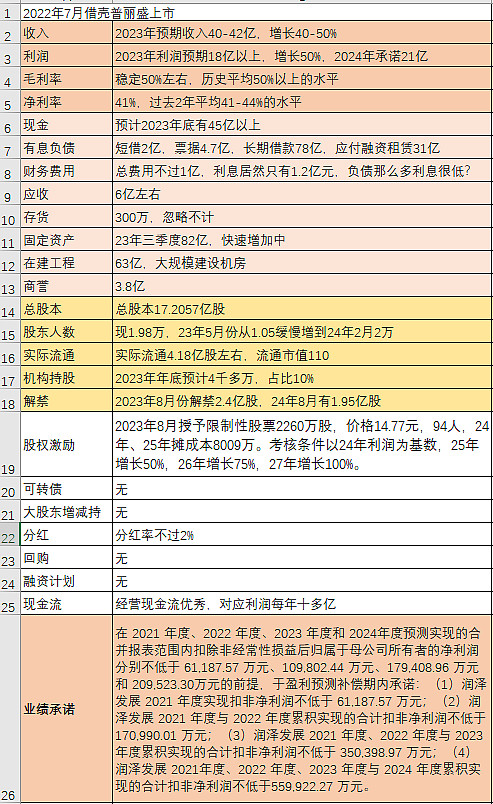

当时4月初,我对润泽科技做了个总体情况扫描,记录如下。

随后在进一步研究后,发现这个公司虽然整体财务数据还可以,但是也存在几个问题,让我无法给与该公司太高的投资评级。

1、借壳上市——我向来对借壳上市的公司都要多打个问号,因为这类公司最容易埋雷,最容易存在各种安全隐患。借壳上市的公司里要出现长线好公司的概率非常低,因为如果是好公司,为什么不独立上市呢?如果是好学生,为什么不自己考上重点学校,而是要交赞助费呢?都是一样的道理。

当然,对于这个借壳的原因,也可以换个角度去理解,因为借壳筹划是在22年之前,那时人工智能的风口还没起来,那时IDC只是个沉闷的行业,所以上市的难度也不小。借壳上市之后迎头赶上风起,所以现在看起来前景又亮堂起来了。

2、自由现金流极差——别看它经营现金流不错,每年十多亿的利润都能变成现金流入,但是它的业务是重资产投入,特别这几年为了业绩增长保持超高强度的投资,每年都是几十亿的资产投资,导致2022-2023年的自由现金流都是负的30-40亿,对资金的需求非常之大。

3、经营风险不小——公司是高负债,重资产投资,年度实际固定资产回报率20%,要五年才能拿回投资的本钱,理想情况下十年才能赚到当初投资额一倍的利润,实际资本投资回报率低于10%。在高速扩张投资的情况下,如果遇到需求不足,上电率降低,则会对公司业绩产生巨大冲击。

4、筹码结构很差——公司2022年8月借壳上市,然后又增发40多亿,导致2023年8月解禁产生50多亿的解禁筹码,然后在2024年3月全部抛售,让流通市值从50亿翻倍到100亿。而且2024年8月还有借壳前的小非50亿要解禁,到时候会是新一轮冲击。该股现在的筹码结构非常差,在30-36元有数十亿被套的浮筹,确实不是很好的结构。

所以,基于以上的因素,我一直不敢给润泽科技很高的投资评级。

尽管这个公司从粗略的财务数据上来看,无论是估值,还是成长性都不错,题材也是非常可靠的算力正宗嫡系。

对于这个股票,我的态度是趁跌多了拿点轻仓位去做短线波段。

这绝对不是一个传统意义上的价值投资好目标,而且这个股票在财务规范上也还有一些隐藏的争议点。我不会轻易去说一个公司财务造假,因为那如同污人清白一样无德。但我会发掘出一些有争议之处,拿出来作为风险防范的要点。

本文先指出润泽科技的几个不足之处,然后在质疑中继续研究和求证,这是我一贯的研究思路。只有通过各种质疑的考验,经过层层剖析后仍有价值的公司,才可以给与投资的评级。