很多朋友现在都知道关心企业的现金流了,所以公司账面上的现金多少也是一个考评要素。

润建股份作为一个工程类业务为主的公司,有大量的应收款和垫资,所以这种模式也导致了大家的一个担忧,公司有没有足够的钱来继续发展扩大业务规模呢?

从2023年报来看,公司账面上还有现金19.4亿,但是到了2024年1季度就还有7.7亿了,似乎有些紧张。

公司现在业务收入可是差不多90亿了,一个月就是7个多亿的资金流进流出,这点现金是不是太紧张了呢?

很多人就真的信了。

但是我不信,因为我知道财报可以玩很多花招,比如说现金的秘密。

我们在财报上看到的货币现金,只代表每个季度最后一天账户上的数字,不能代表其余90天的真实情况。

通常,有很多缺钱的公司,为了避免大家看出它的财务窘迫,就在最后一天借了很多钱放在账面上,做漂亮了财报,然后新一个季度的前两天把钱还掉,利息没花几个钱,然后财报粉饰得很好看。

这是不是跟租了辆豪车去相亲泡妞一个德行?

那怎么去识破这些假装有钱人的渣男呢?我告诉大家一个小技巧,就是看财务费用的细则。

如果一个公司是真有钱,那么这些钱平时也都存在,而不是在季度最后一天才临时露脸。

既然存在,就要有利息啊,可以放在银行存款,也可以买理财,都会产生利息。看它的利息收入就知道它是不是真有钱了。

举个例子,如果一个公司年底账面显示有现金10亿,那么我就看它的财报利润表——财务费用——利息收入。

正常的银行存款利息一般是2%上下,活期也得是0.35%,理财利息则很容易拿到2%以上。正常的一家有闲钱的公司,10亿元资金可以产生2千万的利息收入,最不济按照活期算也得有700万元的活期利息。

如果一个公司号称有10亿元,却只获得300万元利息,那么我就必须怀疑它这个10亿元的资金是在季度末拆借来粉饰报表的,真实情况可能平时多数情况只有1-2亿元。

好了,话不扯远,我们回过来看润建股份吧。

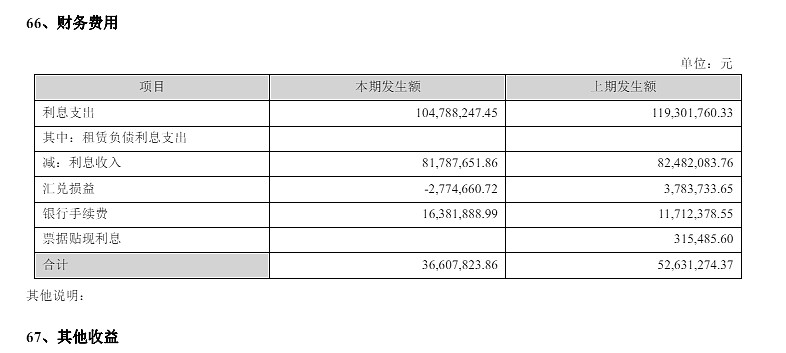

下面是润建股份2023年度财务费用的细则,对应期末现金19亿元。

2023年四个季度末现金余额分别是12.9亿、16.2亿、12.6亿、19.2亿,平均值15亿左右。

利息收入8179万元,如果按照平均15亿来算,利息率居然高达6%!!!!

就算按照最高值19亿来算,利息率也达到4.3%!!!!

这是跑出去到美国存款吗,我们国内可没有那么高的利率啊!可查看记录没发现润建润到美国去,基本都是在国内啊。

说,你这钱哪来的?是不是放高利贷了!

我再度确认了一下公司的资金存放,确实都是在国内银行存款里放着为主,境外只有1千万左右零花钱。

再看2024年1季度末的现金7.46亿,居然也能产生2383万的利息收入,年化就是9000万利息,利息率超过12%???

我真的怀疑,润建是另一个反面,平时明明账面上有很多钱,至少日平均30-40亿,然后才能按照2-3%的利息率,获得一年8千万以上的利息收入。这不光是2023年,2022年也是如此。

别人装富,润建装穷????

再看负债方面,润建主要有息负债集中在短期借款,2023年四个季度末余额分别是21.5亿、27.4亿、30.5亿、20.4亿,平均单季度25亿元。

而全年的利息支出是1.04亿,其中还包括了可转债的利息2200万,那么短期借款的利息我就算8200万元。25亿借款,一年利息8200万,利率才3.28%,基本符合现实情况,这个基本没有太大偏差。

可是贷款利率低于存款利率?这是什么生意啊?如果这是真实的,那我就建议润建去借上1万亿,光吃利息差 就能赚到100亿了,哈哈哈哈。

当然我们都知道这是不可能的。

所以话还是回到前面的说法,我严重怀疑,有人装富,有人装逼,但是润建装穷!

不管润建是不是真的很有钱,但至少不象财报上显示的那么没钱。

至于为什么要装穷,反正我这个草根是没法体会人家亿万家产的心理。

好多不缺钱的小美女不也故意传着布料很少还带窟窿补丁的衣服,好露个大腿露个胸脯,人家觉得那样性感吧。

至于润建,也许人家觉得装穷能显得风骚呢?

——————————————————

最新更新:

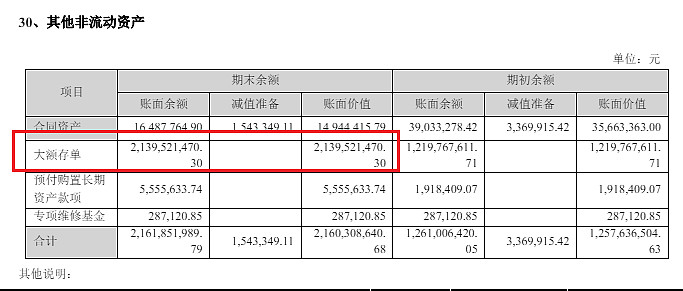

根据网友“雨天鱼”的提醒,我在资产里疑似找到了答案——原来润建还是真有钱,2023年报里在非流动资产里藏了21亿元之多的大额存单巨款!妈呀,加上前面的现金资产19亿,不就达到40亿了吗!我前面猜的就是差不多这么多!

一般公司的现金资产都属于流动资产,谁想到会放在非流动资产里,而且还是藏在最后一项“其他非流动资产”里,谁想出来这个招,此人平时生活里一定也是个藏私房钱的高手。

至于为什么这么玩,我从财务优化的角度去分析了一下,可以把这些大额存单质押去开承兑汇票,把汇票打给上游供应商们,自己可以享受几千万的存单利息,却只需要付出小部分汇票手续费,赚了个差价。

这也说明润建在供应商面前还是有一定话语权的,只是可怜了来揽工的施工队公司,默默的承担了这十多亿承兑汇票的时间或金融成本。

当然,不去管别人了。起码说明润建的资金实力还是远比货币资金表现看起来要强大很多。