燃料电池行业2023年继续着50%的增长,从这个数据看,似乎还是欣欣向荣。

但是外行看热闹,内行要看门道。燃料电池里老玩家们正过着水深火热的日子。一边是行业需求大增的诱惑,另一边又是生死存亡的危险。

为什么这样说呢?

因为,这个行业已经进入了白嫖模式,就是不给钱呀!回款极差,非常非常的差!

我刚拿到亿华通2023年部分经营数据(来自港股年度报告),发现了这个问题非常恐怖!

问题大大的,就是出在这应收账款上!

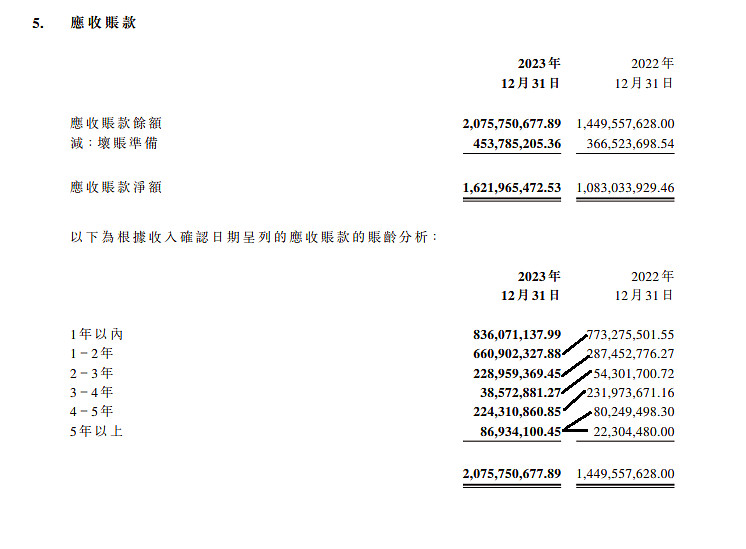

1、亿华通累计应收账款已经达到了20.76亿元!相当于2023年营业收入的2.5倍!

2、1年期收回1.13亿,2年期收回0.58亿,3年期收回0.16亿,4年期收回0.07亿,5年期收回0.16亿,2023全年出售商品合计回款2.1亿。

3、2023年当年新增应收8.36亿,这意味着2023年营业收入8亿(带税收入大约8亿多)几乎没有收到钱,全部变成应收账款。

4、2023年应收账款净增加6.26亿。

这意味着:

1、2023年当年销售的产品基本上零首付就拿走,几乎等于不给钱。

2、2022-2023两年内含税销售合计16亿,只拿回资金1.13亿,比例只有7%。这一比例比上一年度大幅降低。

2021年销售含税收入超过6.5亿,当年收回6千万,第二年收回3亿元。而2022年销售含税收入超过7.7亿,当年收回个毛,第二年才收回1.13亿元。

3、2021-2023年三年内含税销售合计22亿,只拿回4.74亿,比例只有21.54%。

很多人还没有意识到应收账款对企业生存的威胁吧,我这样来说吧:

2022年底亿华通账面有现金6亿多元,2023年1月又在港股上融资9亿多元,总计资金15.8亿多元。

如果只是企业亏损的话,就算象2023年这样创纪录1年亏3亿元,也能再坚持亏上5年见到2028年。

但是如果象2023年这样的回款状况,亿华通撑不过2025年就资金链断裂!也就是明年。

这就是为何两年前我就明确建议,

亿华通的经营一定要把资金和技术放在第一第二位,不要冲销量,不要在意什么市占率第一的虚名,不要做小公司的订单。

这两年我也反复这样呼吁,亿华通也确实这样去做了,但饶是如此,亿华通依然经营得步履艰难。

没办法,行业情况如此,活着就不错了。

看好氢能行业前景没错,这两年氢能行业开始有爆发迹象了。

看好氢能汽车前景没错,这两年氢能汽车销量已经翻倍增长。

但是,不意味着其中企业就能大口吃肉,不意味着股票就能大幅上涨,这些事真没那么简单。

看好长期上涨也没错,2030年亿华通的股价一定比现在高,但是这期间过程会让人多少次死去活来呢?

重新回忆一下我两年前的投资观点:亿华通的股票就是一次风投,要能忍受长期折磨,还要有失败的心理准备和承受能力。