天岳先进这个公司在我的关注股里放了半年以上,但是没有认真研究过。这次借着和博士先生探讨的机会,我把天岳先进的招股书和所有的年报以及财务报告都看了一次。谈不上仔细研究,但是还是能发现一些地方有疑问。

首先,我要先肯定天岳先进在技术上还有有自己的优势的,虽然我不懂技术,但是从各方面来看,天岳在碳化硅衬底上的技术积累应该是处于国内第一梯队的。毕竟天岳是做了十多年碳化硅了,如果连在技术上都被只干了两年的湖南三安超过,那就太丢人了。

我从没认为湖南三安在碳化硅衬底上的技术就超过天岳,不知道以后会不会,但现在肯定不能。一个小学二年级的学生,怎么能比一个读了十几年的老学生懂得多呢,除非这个老学生是秀逗了。

至于产品良率,也许天岳的水平在国内也算可以,但可以确认的是无法和国外三巨头那80%的水平比。

至于技术指标的高低,以前我不懂,现在稍微懂一点,只要不是太弱鸡,好多家都能拿出几片缺陷少性能好的衬底片,至少在缺陷率这些指标上表现很优异。博士说的那些BDP之类,什么1000或者20的。

一个碳化硅晶柱,在生长过程各种工艺参数控制水平的影响,发育的情况或许有些差异,于是一些缺陷就存在于某个位置。等切片的时候,如果某个横截面位置刚好没有或者很少缺陷,那就是优等品。如果某个横截面刚好有一点缺陷,那就是良品。如果某横截面刚好坑坑洼洼或者气泡(这是比喻缺陷)较多,那就是次品。

如果某一炉碳化硅出来的一个大柱子能切100片(假设瞎说的数字),其中有10片优等品,40片良品,50片次品,那就说明良品率50%。

但就算技术差的公司,也可能一个柱子100片,有1片优等品,10片良品,89片次品。虽然它良品率只有11%很低,但是它拿出那唯一的一片优等品,也许各项指标都能很优秀呢,然后它就拿这一片 的指标到处吹,我的产品性能指标如何如何的好。

所以,判断一个公司整体技术实力,不光看其产品标出来的性能,还要看生产效率如何,能否转化为有效产量和经济效益。

故此,我没有资格去质疑天岳先进的产品技术指标不先进,我首先第一个疑问就是:

一、你的产品性能如果真的那么好,为什么还要亏本卖?

跟据目前的公开数据,天岳先进的产品毛利率只有14.77%(2023年三季报数据),这个确实非常低的水平。而我了解下来国外几个巨头的毛利率可以达到35%的水平,但实际售价也没比国内的高多少。

根据博士先生提供的价格说法,优等品可以卖6000元/片,良等可以卖5000元/片,但次品只能卖1000元/片。不必细究真实价格是否就是这几个数字,但大致情况应该差不了太多。

于是我发现问题在哪里了,优等品卖6000元/片,毛利率当然是远高整体水平的,也许有50-70%以上,而良等应该也有30-40%左右的毛利率。而次品则是亏本卖,也许是负的很多。如果产品的次等品占比太多,就会大幅拉低整体毛利率。

天岳先进的问题在哪,还是在良率上,由于次品比例较高,才会导致毛利如此之低。

而毛利太低,又容易成为公司亏损的原因。

二、天岳先进盈利能力如何?

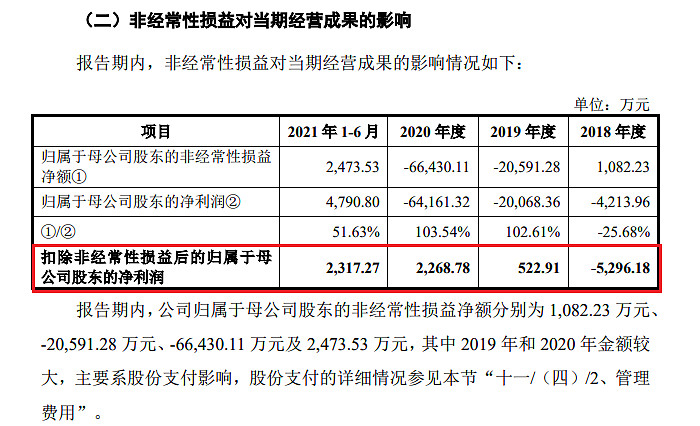

第二个问题,天岳先进的盈利能力如何?我看了业绩预告,天岳先进2023年净利润预计亏损3600-5400万元,而扣非之后的亏损更大,达到9600-13500万元,亏损过亿。

再看它的可查财务报告,从2018年开始到2023年总计6年有5年亏损,而盈利的2021年恰好就是上市的头一年,这期间是不是有些什么巧合呢?

我又看了,2021年盈利8995万元,后面2022年上市第一年就变脸亏1.75亿,而此前一年2020年则巨亏6.42亿,这中间的2021年盈利8995万,就显得那么突兀了。

有没有一种可能,某些上市公司为了粉饰上市前一年业绩,就把成本费用前置或者后置,这样就能把上市前一年业绩做漂亮,好提升上市时的估值水平,能圈到更多的钱。

而这些问题,经常容易出在四项费用上。

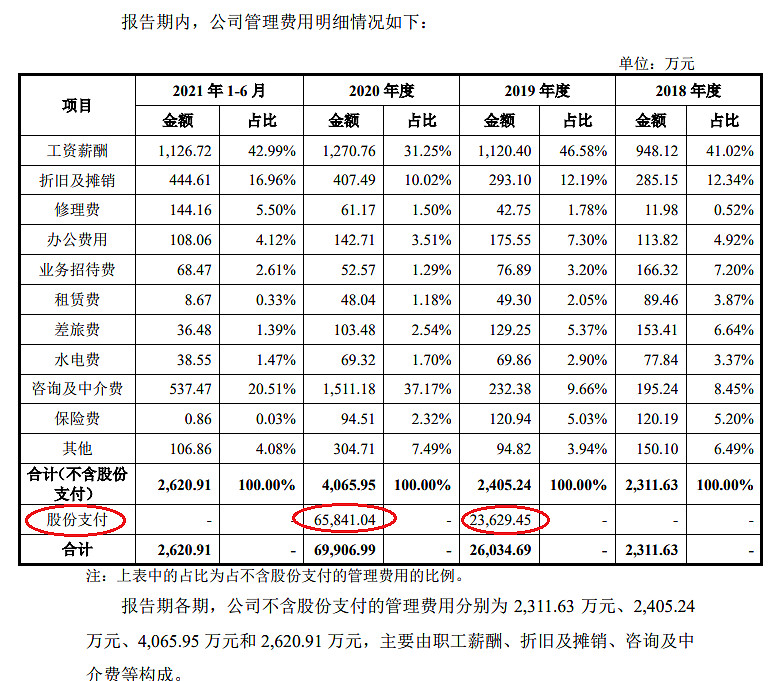

我们来看天岳的财务数据吧:

蹊跷的地方来了,2020年管理费用居然高达6.99亿,而2021年又骤然降到十分之一以下,只有5689万元,然后2022年又翻倍为10633万元。

这样的数据,不可疑吗?

我还没有马上下结论说天岳存在造假上市的嫌疑,我要冷静,不要轻易下判断。我继续寻找天岳的解释理由。

天岳先进的解释理由是:由于在2020年和2019年进行了大规模的股份激励计划,所以导致管理费用异常。

我在招股说明书里看到了这样的管理费用明细,果然是有这样的巨额开支,2020年股份支付6.5841亿元,2019年支付了2.3629亿元。

对于此,我无法去质疑,于是我就承认了它的说法。

另外,招股书里还说了,如果不是这个股权激励,实际上公司还是能盈利的。,2019-2021年都能盈利。

好了,追查到这,我发现了一个新的问题,就是这高达数亿的股权激励。

三、股权激励的合理性

根据公司的说法,由于2019年股权激励开支2.36亿,2020年开支6.58亿,导致2019年亏损2亿元,2021年亏损6.4亿元。

这时,我又看到一个数据,2018年末,天岳先进的净资产-1858万元,后来它在2019年8月从华为那里融资1.111亿,净资产变成正的了,然后上市公司就马上拿出6888万元进行股权激励。

后来2019年12月又融资让净资产超6亿元,上市公司马上又拿出1.6741亿元来进行激励,最终2019年激励花了2.36亿,造成公司亏损2亿元。

2019年底,公司的净资产4.99亿,被股权激励削去三分之一,没见过激励起来这么疯狂的公司。

更疯狂的还在后面。2021年,公司又一口气拿出6.58亿元进行股权激励,造成上市公司再度亏损6.4亿元。如果不是又融资圈了一大笔钱,那上一年度留下的净资产又会被砍成负数。

为了股权激励,把公司差点搞成净资产负的,这和那些上市钱把公司的钱分红分光有多大区别?

而且,公司当时的经营状况可以说是非常糟糕,2018年底公司净资产为-1859万元,账面只有现金5676万,欠着短期借款3.57亿,长期借款3.15亿,还有各种应付款差不多6亿元,资金链随时有可能断裂的状况,2019年好不容易融资几亿元,就急吼吼的给自己的人股权激励2.36亿元。

而到了2020年,又股权激励6.58亿元给高管,如果不是融资再次圈到钱,公司的净资产又会被激励成负值。

从法律法规上来看,这一系列操作合法。

但是,我还是觉得不爽,因为这里面体现出一个问题,就是把高管们的利益凌驾于公司之上,凌驾于股东之上!

这样的管理层,我不喜欢!

虽然当时还没上市,但是却是上市前夕,因为股权激励,让这个公司的净资产减少了9亿元左右。这9亿,难道不是公司的利益吗?

而且,那时你们把公司经营得很出色了嘛?反正我看了这个公司到现在的发展,如果不是最近几次大额圈钱,公司早都破产多少次了。

而且2019年8月华为入股的时候,公司的整体估值也只有10亿元,而整个价值9亿元的股权激励大戏,就从那时开始了。

四、股权游戏带来的风险

天岳先进的股权游戏是玩得很疯狂的,不仅仅是这9亿元的股权激励。

2019年8月,华为入股时公司估值是10亿元。经过一些列复杂的股权花样手法之后,2020年8月公司的估值就变成100亿以上,一年10倍,真牛。而这期间,公司的经营状况并没有真的好转,如果不是靠融资,会再度资不抵债了。

我对这样的管理层产生了深深的敬畏,他们玩股权游戏的能力远超企业经营的能力,天岳先进的强项不是做碳化硅,而是在圈钱!

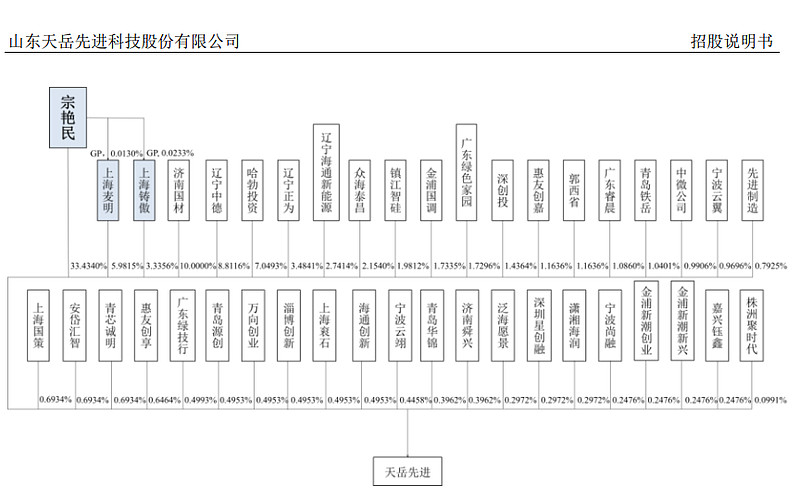

为了了解那9亿元股权激励的动向,我无意间又发现了这个图:

这是天岳先进上市前的股东结构,复杂不,大股东宗先生只持股三分之一,其余的就是这么多家大小非了。

再看上市时的股本结构,总计4.297亿股,有3.867亿股是老股,其中大股东宗先生持股1.293亿股,剩下的小非非有2.574亿股,超过总股本的一半以上。

而这些小非非,就如上图那么分散的持股,而且一看名字都是属于那些很喜欢做突击上市前投资的公司。现在公司已经上市了,这2.574亿股可以减持了!

目前天岳先进有2.6437亿股流通股,其中有0.4297亿股是IPO股票,其余2.2亿多股就是已经解禁了的小非非。按照当时2023年8月-10月份最大一批解禁时股价算,可能的抛售压力高达120亿元以上!就算股价跌到现在45元,依然有99亿。

大家觉得他们不会抛售吗?反正我是很怕,真的很怕!

五、对回购的疑问

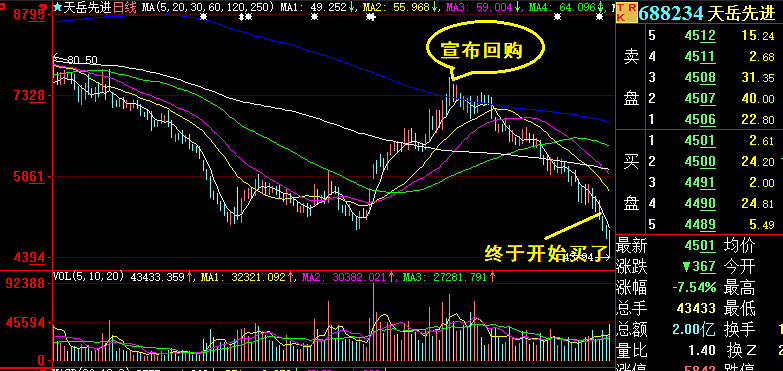

2023年11月30日,公司宣布计划6个月内回购1-2亿元。

很好,这本来是件好事。可是这么还是觉得有点不对呢?

因为时间看起来很诡异,非常精准的在股价上涨一波43%之后的最高点,准时宣布。

一般来说,回购多数是为了维护股价,在股价下跌的时候宣布回购的。

可是天岳先进此前从137元跌到50元的时候不回购,却在股价大涨43%的时候精准的在最高点宣布我要回购!你是要干嘛?

老乡,别走呀,刚解禁了100多亿呢。

你不觉得有点很不地道的嫌疑吗?

也许我前面说公司管理层不维护股东的利益是不对的。

因为高管也许是第一,排第二的是这些上市前的股东,排第三的,也许会是我们这些二级市场的小小股东(散装韭菜)。

这高位宣布回购,你倒是动手呀,可是高管们还是会兼顾公司的利益的,看到股价这么高,一直拖了一个多月都不动手,直到最近几天才开始在50多元买股票。

有小股东就抱怨了,你太不地道了,在70多元把我们忽悠进去,然后自己躲了一个半月,反过来抄我们的底!

还是那句话,这样的管理层,我很不喜欢。

我不认为以后真的遇到困难时,他们会主动维护我们散散韭韭的利益。不要求它们象某公司的李总一样为上市公司倒贴赔上二十亿,只要求一碗水端平我都没信心。

你看这回购里表现出来有多少诚意,我觉得更象是套路!

相比起来,经常被天岳先进粉丝去攻击的三安光电在回购上的表现真的是可歌可泣。

三安在8月份宣布员工持股计划开始买入20多亿,到12月12日就全部买完22亿元!

看到股价还在跌,三安马上宣布10亿元回购,第二天马上开买,到1月31号历时1个半月全部买完。

看到股价还在跌,马上又宣布追加10亿回购。第二天2月1日继续马上开干,股价最高上涨5%以上收盘涨4%.回购资金第一天就买了3500万,相当于天岳先进2个月时间的总量。

第二天,就是今天,遇到沪指百点大跌的日子,回购资金死守11点关口,下午大盘(紫色线是沪指)开始疯狂杀跌,而回购资金坚守11元上方关口绝不退让,将近一个半小时的时间,回购资金千手大单不断的投入,然后被抛盘淹没,再出,再没,再出……前赴后继啊,看得我热血沸腾,忍不住为之呐喊助威。

刚看到三安光电的公告,一个下午回购资金就投入了1.48亿元来对抗汹涌的空袭,总计129801手,相当于129个千手大单,每分钟有1.4个以上!

虽然11元关口一度被击破,但是千手大单敢死队继续排着队出来,迅速收复,并最终守住!

在这里我不是说三安光电有任何投资价值,而是如果每一家公司都有三安这个精神,何愁股市不兴!

人比人,货比货。

所以,我对天岳先进的不信任更高了。