$亿华通-U(SH688339)$ $美锦能源(SZ000723)$ $雄韬股份(SZ002733)$

刚给大家提供了由氢云数据提供的2022年氢车招标数据,不知道大家从中解读出了什么有用的信息。

老唐是个老牌的数据工作者,二十年前就是专业咨询机构做各种数据分析统计。所以现在面对同样的一份数据,就让老唐来带领大家解读一下数据,看透数据背后最有价值的信息吧。

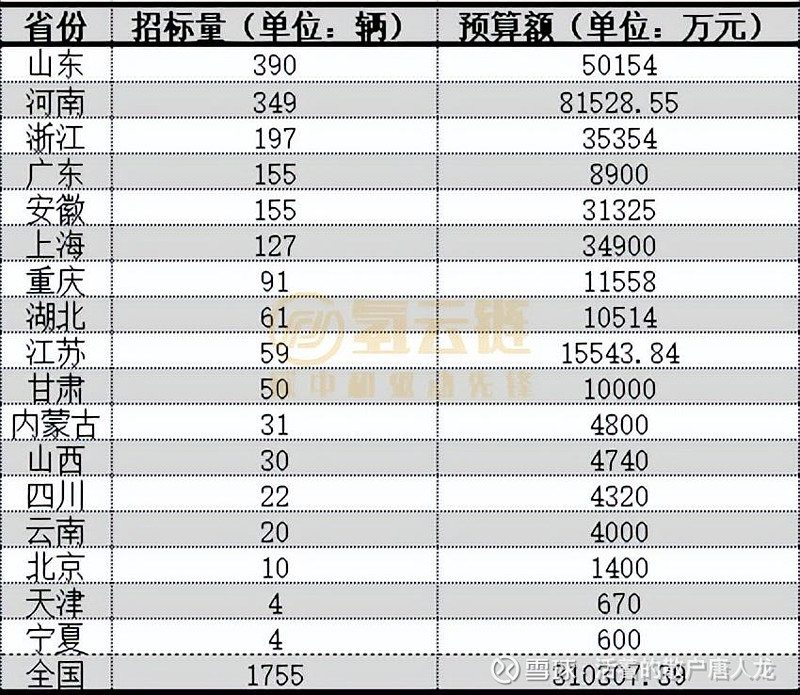

1、2022年氢燃料电池汽车招标1755辆,占总销量3367辆的50%,这说明所谓的政府招标项目占据的市场份额还是非常之大,达到一半之多。我们都知道政府招标的项目多少都有利于当地企业和关系企业,这部分市场算是扶植型市场,不算真正的市场行为。这说明当前我国的氢燃料电池汽车还是主要以政策扶植和政府指导为主。

2、从政府招标项目总数来看,数量最多的都是氢能源车发展第二梯队的省市,比如说山东、河南、浙江、安徽、上海、江苏等,经济也不错,也不是最早的氢能源车战略先行者。而发展最好的广东和京津冀两大圈子,因为已经有了一定基础,所以政府出面招标的车反而不是最多,尤其京津冀加在一起只有14辆。

3、从汽车厂商来看,上榜前十占据了1200辆的比例,说明市场集中度还不算很低,还过得去。

4、燃料电池配套情况才是重头戏,招标时一个重要的指标就是本地企业优先。汽车厂商的数量相对较少,但燃料电池系统厂家就多很多了。所以燃料电池厂家的份额分布集中度就低很多很多了,这里的数据将揭示行业目前真实的生态。

5、前十名厂商总共配套才700辆左右,说明还有1000辆车将由更多的小厂商分而食之。第十名上海捷氢都只有不到30辆,那么余下1000辆,估计能满足40-50家厂商分食,少的厂家几辆,多的也就是二十几辆。这刚好对应我另一个数据,目前燃料电池厂商60多家。

6、象亿华通这样的行业巨头,在总量1755辆里面只中标大约75辆,而重塑估计最多20辆多一点。捷氢也不到30辆,三大行业巨头在招标中占比居然合计不到10%,这也说明了一个问题,招标项目更多是为了扶持地方小公司而存在。所以大多数的招标订单,都是被那些不知名无规模的小厂商拿去了。

7、而象亿华通这些巨头还是要靠市场订单来生存,这也体现了企业真正的竞争力。我深刻的记得,亿华通在北京冬奥会800辆氢车订单中独占鳌头,还被很多人质疑其竞争力。说亿华通是靠政府大订单才有这样的销售规模,这样的企业其实是靠搞关系获得订单的,未来在市场化环境下就会暴露出真实的实力,2022年没有了政府大订单亿华通一定会很惨。

然而现在数据恰好说明了亿华通的真实能力,全年销售额里超过90%拿的都是企业订单,而不是这种政府招标订单。亿华通不是一家靠政府关系生存的公司,而是一家市场化的公司。

8、国鸿全年销售总数500多辆,招标就占了200多辆,企业订单只有六成,表现不如重塑和亿华通。潍柴更丢人,本来还以为是个王者,没想到是个烂青铜。全年销售75辆,没想到有50多辆是这种地方招标的关系车。我觉得如果这个企业明年还这样,就剔除出未来前5的种子选手名单。

9、我再说一次,未来三年里那些还是以拿招标订单为主的企业,其市场化竞争力会非常差,到了2026年这个补贴政策一结束,这些企业就等着被淘汰吧。而象亿华通、重塑、国鸿、国氢等公司,经历了最多的市场化竞争的捶打,才有可能走到最后。