2022 年上半年,公司扁线产品产量持续快速增长,销量突破了 8,000 吨,其中新能源汽车用 扁线约 4,800 吨,同比增长超 130%。

上海特斯拉4月份产量1万辆,5月份3万辆,而此前月产量达到6万辆以上,两个月的合计产量环比下降了66%。对精达来说,可能影响了8-10万辆的销量,800-1000吨。另外,联合电子也在上海,估计也受影响销量减少200吨甚至更多。也就是说,精达正常情况下上半年可以达到5800-6000吨,全年1.3-1.5万吨。现在下调预期1000吨,降到1.2-1.4万吨吧。

全公司产品生产和销售总量分别为 144,273 吨和 148,007 吨,同比分别减少了 9.38%、 6.67%。其中:特种电磁线产品产量 108,627 吨、销量 111,703 吨,分别比去年减少 14.01%、 11.17%。2022 年上半年公司完成销售收入 92.48 亿元,利润总额 2.46 亿元。

2022年4月,新能源汽车产销分别达到31.2万辆和29.9万辆,环比下降33.0%和38.3%,同比增长43.9%和44.6%。

2022年上半年,比亚迪总销量为64万台,如果精达圆线占比70%,那么大概30万台左右,每台10公斤,3000吨。

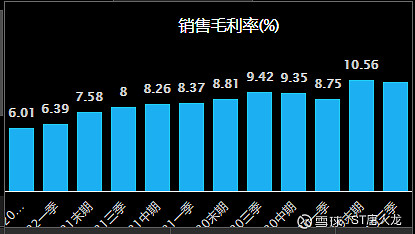

关于铜价,我们可以看到在2020年-2022年这波铜价上涨过程中精达的毛利率还是有一点影响,逐步小幅下降的。

但是铜价现在从6月下旬开始快速下跌,三季度明显低于二季度,那么会不会让精达的毛利率有所上升呢?我觉得会有一点影响,但不会很大,比如说上升个0.5-1%,我就很满意了。

下半年的业绩会如何呢?我们预期下半年收入100亿元。

估计小扁线带来的利润会比上半年增加3000万元。

铜价下跌带来毛利率略微上涨,净利润也能上升一些。如果净利润率上升0.5%,那么也有望带来5000万元的利润提升。

所以,下半年的净利润有希望达到2.5亿以上,乐观情况下到3亿元以上。

悲观情况下,4亿元净利润,30倍市盈率。

中性情况下,4.5亿元净利润,27.5倍市盈率。

乐观情况下,5亿元净利润,25倍市盈率。

——————————————————————

资料记录

1、圆线:

1)产能:现有产能:铜线+铝线21万吨,导体8万吨,未来提升至40万吨(新增部分预计22年Q3完工,23年形成有效产能);良率接近100%;

2)加工费:家电4-5元/kg,传统汽车7元/kg;单吨利润1300-1400元,工艺高一些的2000元/吨。

2、扁线:

1)产能:新能源扁线现有产能1.95万吨(21年销量6000吨),22年底提升至4.5万吨(22年有效产能预计2.5万吨,出货量1.5万吨以上);良率90%;

2)加工费:特斯拉17元/kg、比亚迪18元/kg,通用、福特、电装 23-25元/kg;单吨利润8000-1万元;

3)下游客户:

A 新能源扁线:①特斯拉(独供,Model 3/Y车型;900吨/月产能储备);②联电(新势力车企:蔚来、理想、小鹏、华域等);③电装(日企车);④比亚迪(二供,10-20%份额);

B 其他扁线:除新能车外,扁线也应用于光伏逆变器(低压,漆膜不用太厚),客户包括:禾迈股份等;

3、特导线:

1)产能:现有产能5000吨,主要为镀银线,预计22年下半年提升至1.5万吨;21年净利润约0.8亿元,同比+89%;

2)下游客户:军工、5G行业;

800V带来扁线单吨净利+50%。800V对扁线绝缘层厚度、一致性和强度提出更高要求,以精达为例,北美车厂常规扁线吨净利1万,而通用800V扁线吨净利1.5万。800V快充大势所趋,通用、福特、比亚迪、理想、零跑等车企均有扁线产品在两家试制,长期看空间大