最近这两天,市场有点难熬,回调几天,然后再反弹一下,就像是大渣男,反反复复,不断的PUA大家,让人欲罢不能。

昨天,因为GJD护盘,再加上外资大幅流入,所以市场大幅反弹比较大,三大指数也都是大幅拉升,也确实提振了市场的人气,很多人都在喊“牛回,速归”。

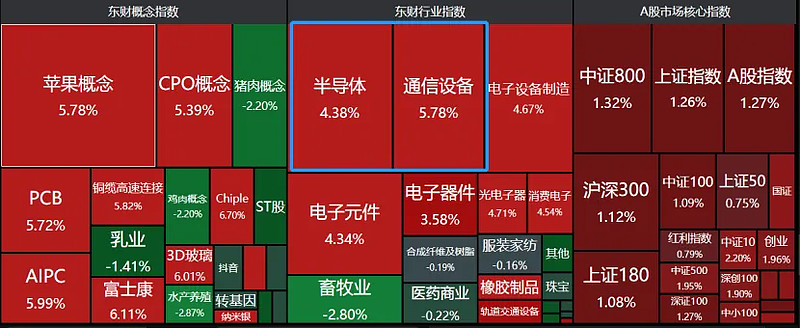

万万没想到的是,今天市场又开始作妖了,早上还涨的好好的,下午就又开始下跌了,尤其是高股息板块,整体的跌幅比较大,市场也缩量比较明显。

不过,科技板块仍然比较活跃,尤其是半导体,今天的表现也还可以。其实,在昨天市场大涨的时候,半导体的涨幅比较大,差不多上涨了5%,这个反弹力度还是很猛的,可以说是独自扛起了A股的脊梁。

在之前的直播中,我就判断,如果市场反弹的话,那么科技是重要的方向,尤其是像5G通信、半导体这种,它们的涨幅会比较大。

从最近这几天的反弹来看,之前的判断是比较准的,行情走势也验证了,在磐石瞭望投顾组合中,我差不多配置了5%的半导体,对于一个行业来说,这个权重占比已经不算低了。

看好半导体,主要是因为基本面复苏了。

我们都知道,股价=估值*业绩,业绩是影响股价的核心因素,估值是跟着业绩变化的。

只有当企业的业绩不断增长,资金才会进来,估值才会跟着上升,出现戴维斯双击;

但如果说,业绩是持续衰退的,那么资金是会不断流出的,也就是出现戴维斯双杀。

在前两年,因为下游的需求不好,再加上大幅扩产,供需失衡,供给明显大于需求,所以很多企业的业绩都比较差,下滑比较严重,行业整体处于衰退阶段。

不过,在经过这两年的去库存后,目前供需发生了比较大的改变,半导体的基本面开始复苏。最直观的信号,就是行业大范围的涨价,说明行业需求大于供给,产能跟不上。

从最新的市场消息来看,因为产能利用率达到了上限,短期没法满足市场的需求,台积电3nm代工计划涨价5%以上,先进封装明年年度报价也约有10%-20%的涨幅,而且单子已经排到2026年了。

国内的很多半导体公司,也是在大幅的提价。比如说,三联盛全系列产品上调10-20%,蓝彩电子全系列产品上调10-18%,高格芯微全线产品上调10-20%,捷捷微电TrenchMOS上调5-10%等。

价格的提高,自然也就会增厚公司的业绩,带动营收和利润的增长。

从最新的公告来看:

韦尔股份预计今年上半年营收增长34.38%-37.54%;归母净利润同比增长754.11%-819.42%。

澜起科技预计2024年上半年营收入同比增长79.49%;归母净利润同比增长612.73%-661.59%。

说实话,这么猛的业绩增长,还是很少见的,只有在行业景气高点的时候,才能够看到,上一次业绩增速这么高,还是在2021年的时候,这说明行业基本面已经复苏了。

从过去的经验来看,此前每一轮半导体周期中,股价往往会先启动,一般都会比销售周期更早见底。非常可惜的是,半导体基本面虽然已经复苏了,但是股价一直没什么变化,还在底部趴着。

在前几次直播的时候,我也给大家分析了背后的原因,大概就是因为两点,

一个是市场风格,另一个是沉淀了太多资金。

我们都知道,在过去几年,大家的风险偏好都不高,成长风格整体很受伤,不光是半导体,像医药、消费、白酒这些成长板块,整体表现也都不好。

因为资金总体在追求避险,市场风格发生了较大的切换,都跑到低估值高股息的板块去了,比如水电、煤炭、火电等,这对半导体形成了比较大的资金吸虹。

此外,在上轮牛市中,半导体是涨幅最大的几个板块,吸引了很多人,有很多散户追进去了,无论是通过个股,还是通过基金,里面都沉淀了太多的资金,很多人也是属于深套的,所以资金就不愿意进去,也没有拉股价的动力。

因为只要股价拉起来了,解套的人就会不断卖出,这会带来很大的抛压,而且这个量是非常非常大的,股价拉升就会非常困难,自然也就没人过来炒作了。

因此,对于目前的半导体,虽然基本面复苏了,我自己也比较看好,但还是需要放低预期,短期很难出现大涨,反转的可能性比较低,大概率是要等到下一轮牛市了,才会有比较大的机会。

在目前这个阶段,估值其实不是很高,基本面也在复苏当中,最好的投资方式,我觉得就是慢慢定投,然后再辅助一定的网格交易,把成本降下来,然后熬到下一轮行情起来。

#红利板块集体调整,煤炭电力双双走低# #PCB概念反复活跃,深南电路触及涨停# #大爆发!A股午后全线强势拉涨# @今日话题 @ETF星推官 @雪球基金 $上证指数ETF(SH510210)$ $兆易创新(SH603986)$ $芯片ETF(SZ159995)$