当前,关于红利的讨论非常,有人认为红利行情会持续下去,因为现在经济不怎么好,能持续稳定分红的资产不多;有人认为红利风格持续好几年了,股价已经透支了,很可能会出现反转。

激烈的讨论,也反映出市场的分歧很大,只有当一种风格持续很长时间,被市场上所有人都注意到的时候,才有可能会出现,因为广泛的群众基础,是话题能够被传播的基础,否者无法引起共鸣和讨论。

实际上,当一种风格被广泛讨论时,往往说明行情处于高潮阶段,或者是处于即将结束的尾声了。比如说,2020年末的大白马行情,2023年下半年小盘行情,当时的讨论也非常激烈,这些都是刚过去不久的事情。

还是那句话,人多的地方不要去,尤其当大量的散户都在追捧时,说明风险其实就已经比较高了,因为散户基本处于生态链的弱势地位,既没有研究能力,也没有信息优势,只有涨起来后才会买入。

那么,红利行情后面还会不会持续?具体什么时候会崩盘?对于这种问题,真的没有人能够预测的到,因为这就相当于是算命一样,反正是很难说的清楚。

但从投资性价比的角度来看,个人认为目前高股息板块肯定是不高了,现在再去追的话,并不是一笔好的投资,后面的肉其实不多了,大概率是属于鱼尾行情了,现在再去买的话,真的很容易被刺。

因为,红利风格已经持续很长时间了。

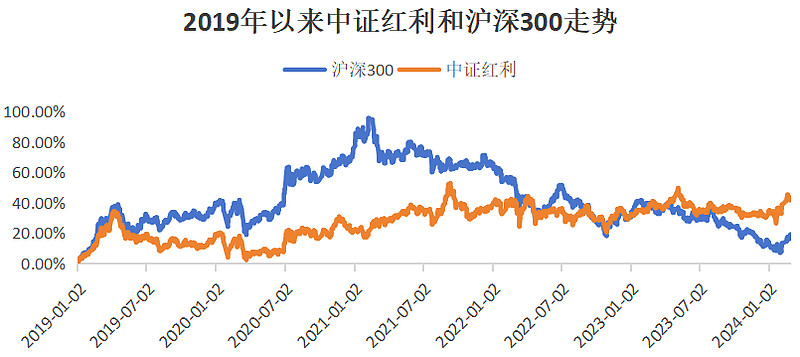

在统计行情,不少人将2021年作为红利行情的起始点,但回顾走势来看,个人觉得行情起始点更早,应该从2019初开始算起,而不是2021年初,这个只能算是红利超额收益的起始点,而非行情的起始点。

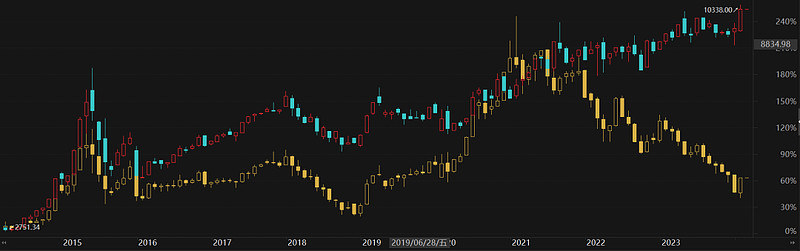

从中证红利和沪深300的走势,可以看的很清楚。

在2019年至2020年这三年内,中证红利的表现,与沪深300的走势非常类似,总体维持向上的走势,只是中间有一些大的波动,但方向基本是一致的。

从2021年初到现在,沪深300是持续下跌的,但中证红利是震荡上涨的,两者出现了明显的分化,高股息板块非常强势,拒绝跟随市场下跌,也是超额收益的主要阶段。

因此,这轮红利行情持续的时间,个人认为应该是5年而不是3年,持续的时间已经很长了,比历史上大部分时间都要长,而且最近三年走的是独立行情,有很多的资金涌入进来,基本没有受到大盘的影响。

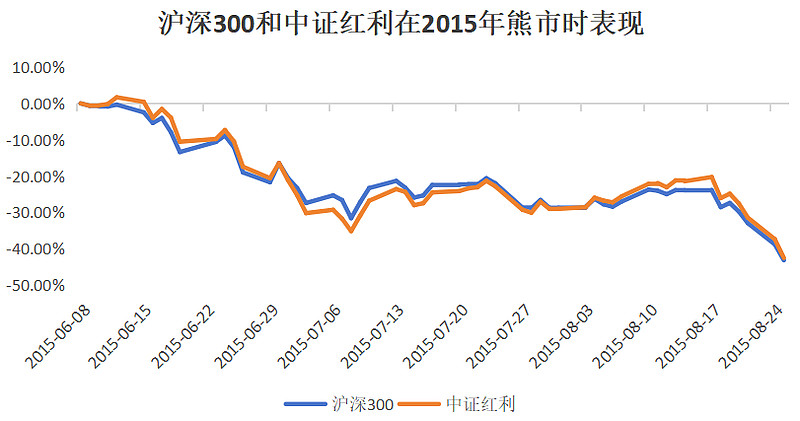

回顾过去的历史行情,当市场进入熊市之后,红利板块也是会跟着一起下跌的,而且跌幅也是不小,只是稍微跌的少一些而已。

比如说,在2018年这轮大熊市中,市场整体的跌幅是很大的,基本都是无差别的下跌,沪深300的跌幅是25.31%,中证红利只是跌的少一点,当年也跌了19.24%,跌幅其实和沪深300差不多。

同样的,在2015年那场熊市中,全市场所有的板块也基本是下跌的,沪深300跌了43.48%,同期中证红利的跌幅是43.23%,两者的跌幅非常的接近,差异非常的小,并没有体现出红利防御的属性。

不过,在2021年以来的这轮熊市,整个市场的跌幅是比较大的,但是这次中证红利非常强势,不仅没有下跌,反而是逆势上涨的,这和此前的几轮熊市非常不一样。

背后的原因可能有以下几个。

首先,红利板块确实有估值优势,相对于沪深300等板块来说,估值要低很多,毕竟2020年牛市时没怎么涨,比价效应是很明显的。

比如,在2021年2月末,沪深300的市盈率是16倍,而中证红利是8.5倍,前者比后者高出了一倍,存在巨大的估值差距,风险要小的多,自然也就成为了资金避险的方向。

其次,过去两年经济并不怎么好,大家的预期是比较悲观的,确定性是大家所追求,而红利类个股大多估值低、现金流稳定、股息率较高,所以受到很多低风险投资者的欢迎,尤其是像中海油、中国移动这种大块头,它们还有相对稳定的业绩增速。

目前,市场上有很多观点认为,投资高股息就是看空中国经济,这背后也是有一定道理的,毕竟在经济发展不理想的情况下,投资收益率是下降的,而且很多成长行业的业绩增速并不好,买高股息的确定性要更高。

因此,如果认为未来中国经济依然弱势,不会及时修复的话,那么就继续拿着红利类基金,毕竟在经济下行的背景下,这类确定性较高的资产,是比较稀缺的。

但个人认为,红利类板块可能会继续上涨,不过目前性价比肯定是不高的,现在再去追的话,其实并不是一笔好的投资,成本和收益是不成正比的,未来能获得的收益并不会太多,反而很可能会套在相对高位。

关于红利行情什么时候结束,这个真的不好判断,主要还是看有没有牛市,或者有没有新的领头板块跑出出来。如果发生的话,那么红利行情就会逆转;如果都没有的话,那么红利行情还是会持续下去。

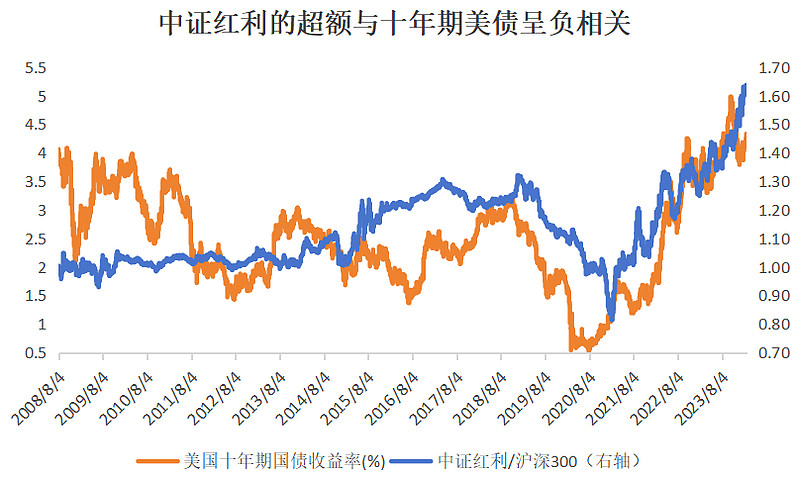

关注美国降息,或国内强刺激,这两个都会带动市场行情回暖,市场风格也会偏向成长,这对高股息板块是相对不利的。从过去的历史行情来看,美债利率持续下降时,高股息板块的超额收益会消失,而且很可能出现跑输市场的情形

拉了一下过去的数据。

蓝线是中证红利和沪深300的比值,衡量的是高股息板块相对于大盘的超额。当曲线上升,说明高股息板块有超额收益;当曲线下降时,说明高股息板块跑输市场。

橙线是十年期美债收益率,代表美联储货币政策的松紧。当曲线上升时,说明是美联储采取紧缩的政策,全球市场都不会怎么好;当曲线下降时,说明是美国的货币政策是宽松的,全球资本市场可能会进入牛市。

从上图可以发现,当美债收益率上行时,也就A股整体表现并不好,高股息板块是有超额收益的,能够跑赢大盘;但当美债收益率开始下行后,高股息板块会落后于大盘,成长风格有更好的表现。

其实,这也很好理解。

因为牛市时,高股息板块涨的收,估值会相对更低低,再加上股息率高、现金流稳定等优势,是比较好的防御性资产,资金会流入到这些板块里面,所以能取得一定的超额收益。

所以说,后面如果美联储真的降息的话,那么市场风格会回到成长板块,高股息板块的优势可能就没有了,相对超额收益自然也会消失,不过降息短期还不会发生,可能要等到下半年了。

虽然说,目前不是介入高股息板块的好时机,但是从中长期角度来看,这是A股市场上少有的优质资产,值得我们去重点关注,甚至应该作为底仓去配置。

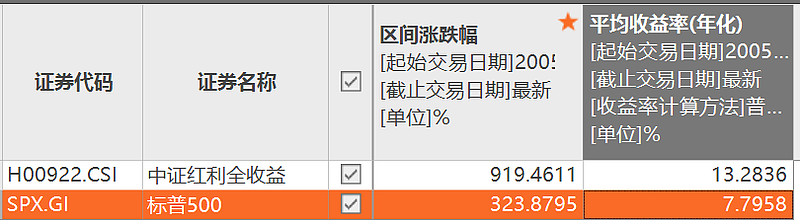

首先,长期收益非常好。

考虑非常再投的话,中证红利全收益指数的收益是很高的,从2004年以来,总收益达到了惊人的919%,年化收益率为13%,这个收益要比同期的标普500高出很多,差不多比后者高2倍。

这种收益,是非常惊人的。估计这是超出大部分人的认知,可能是很多人此前所没有想到的。这也再次诠释了,走得慢并不表示走不远,反而可能会带来意想不到的回报。

其次,确定性相对较高。

从走势上来看,中证红利全收益指数的走势比较稳健,总体呈稳步上涨的趋势,高点一个比一个高,在不断的新高当中,目前已经创出了历史新高,超过了2007年和2015年的历史高点。

与大盘成长指数相比,中证红利全收益指数基本是逐级抬升的,周期性波动要小一些,不会上蹿下跳似的来波波动,这种相对确定的上涨,体验会比较好,给人比较强的持有信心,有点类似美股的标普500指数。

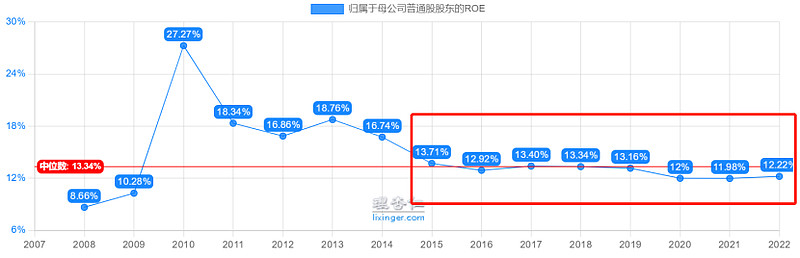

中证红利全收益指数稳步上涨的趋势,主要还是因为企业相对稳健的回报,覆盖个股的净资产收益波动比较小。从2015年以来,中证红利的净资产收益率,基本是在13%的中枢附近波动,空间非常小,这也是股价周期波动小的原因所在。

虽然中证红利全收益长期表现比较好,但是投资时点的选择也很重要,最好不要在业绩高点买入,否则也会遇到被套的情形,后期也是需要较长时间回本的。

从前面的分析也可以看到,投资红利最好的时间点,要么是在牛市的顶部,要么是在市场系统性下跌时,高股息个股也会跟着一起跌,此时买入的话,刚好是会在一个阶段性底部,投资体验会好很多。

还有一个点要注意的是,高股息板块的涨幅相对比较慢,股价很少被快速拉升,因为投资者都是一些风险偏好比较低的人,牛市时相对收益会比较少,涨的会比较慢,非常的考验心性和耐心。

#星计划创作者# @ETF星推官 @今日话题 $上证指数(SH000001)$ $创业板指(SZ399006)$ $沪深300(SH000300)$ @Ricky