节后第一天,大A狂撒血包,三大指数集体上涨,成交额超1.1万亿。两市超4500只个股上涨,北向资金净买入93.16亿元。合成生物、化学化工、生物医药等板块涨幅较好。

2021年开始,医药板块持续走低,市场信心一度饱受打击,从去年开始,医药触底已经有明显信号,当前估值处于低位。今年来,叠加生物制造、创新药、生物合成等利好,医药板块迎来反弹。

我们可以通过整个板块的历史表现来判断当前估值的位置,截至4月底,医药行业市盈率为27倍,从2010年至今,医药板块最高市盈率为93倍,最低为21倍,整体平均约36倍。截至4月30日,医药板块市盈率为27倍,明显处于估值低估。

再来看医药各子板块的市盈率,化学制剂达30倍、医疗器械达31倍、原料药达29倍,市盈率较高,但相对历史均值来说估值差值不大。而生物制品为26倍、中药为26倍、医疗服务25倍,医药商业仅为18倍,市盈率相对较低。

随着各医药企业23年财报及24年一季度财报公布,一季度医药板块业绩利空出尽,创新药、中药、生物合成等多个细分领域的景气度将持续上升,成为医药板块成长的主要动力。

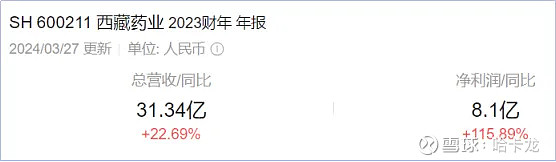

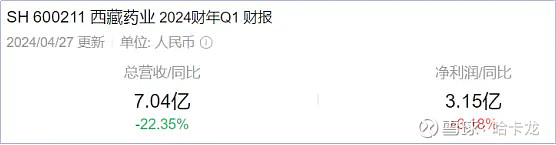

以西藏药业为例,2023年总营收31.34亿,同比增长22.69%,净利润达8.1亿,同比增长达115.89%。24年一季度总营收7.04亿,同比下降22.35%,净利润3.15亿,同比上升3.18%。

24年一季度营收同比下滑超20%,但净利润却有所上升,主要是由于公司收到山南市幸福家园建设管理局拨付的产业发展扶持资金86,202,742元,且上述补助已计入当期损益。

产品销售会受到宏观经济形势、行业相关政策、市场环境等多种因素影响,2023年初由于疫情后遗症导致心衰患者增加,西藏药业主要产品新活素市场需求加大,因此2023年一季度销售大幅增长与当时的特殊背景有关;同时新活素从今年1月1日起执行新的医保支付标准,较之前下降4.5%,以上因素共同导致2024年一季度营收同比下降。

西藏药业的业绩与其主要产品新活素挂钩。

新活素,也叫为注射用重组人脑利钠肽,是一种用于治疗急性失代偿心力衰竭患者的静脉治疗药物。新活素的主要作用包括:

1)纠正血流动力学紊乱,通过扩张体肺循环,降低心脏前后负荷,迅速改善呼吸困难与乏力等症状。

2)利钠利尿,降低血容量,增加尿量而不影响血肌酐。

3)多环节拮抗神经内分泌系统的过度激活导致的心脏毒性,包括肾素-血管紧张素-醛固酮系统(RAAS系统)、交感神经系统、内皮素、加压素等。

4)延缓心脏的重塑,避免心肌增生肥厚与间质纤维化。

5)减轻急性心肌梗死(AMI)伴心力衰竭患者心肌的炎症反应。

2023年,西藏药业的核心品种新活素销量为777.61万支,同比增长26.24%,单品销售收入为28.16亿元,同比增长 25.13%。诺迪康收入为9748.55万元,同比增长126.30%。可以看出,新活素未来的格局,直接影响西藏药业的未来发展。

那么,西藏药业未来发展如何?

1、新活素需求推动业绩增长:2023年底,新活素在医保谈判中成功续约,确保接下来新活素销量的企稳,按照平均每次住院4-5次的需求计算,预计新活素需求为2000-2600万支,需求端稳定增长。

2、产能扩建:新的新活素生产线正在进行扩建中,目前扩建试生产已经完成,处于检查、评审阶段,预计建设完成后年产值能达到1500万支,新活素产能将得到极大提升。

3、分红可观:2023年全年实际派发现金分红4.8亿元。

总的来说,西藏药业与新活素一荣俱荣,一损俱损,尽管目前看好新活素的需求和发展,但还需综合考虑实时市场因素,长期对业绩保持跟踪。

生物医药1

股价3

投资11