2023年3季度报告,北京银行业绩承压,前三季度营收497.39亿元,同比下降3.21%;但是归母净利润同比增长了4.50%,为202.33亿元。

在一众城商行中,目前营业收入位居第二,但是离第三名浙商银行已经十分接近,仅高于浙商银行4900多万。

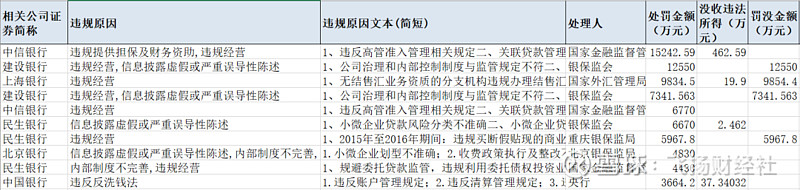

1、罚单不断

2023年,北京银行因14项违规被罚4830万,处罚金额列入2023年前十罚单。

处罚原因为小微企业划型不准确;收费政策执行及整改不到位;房地产类业务违规;地方政府融资管理不审慎;贷款及投资业务管理不到位;关联交易管理及关联方名单管理不到位;内控管理不到位;资产分类不真实;贷款及同业投资 “三查”严重不审慎;流动资金贷款管理不到位,贷款资金被挪用;向不具有借款资质的借款人发放经营性贷款及个人贷款、信用卡资金管理不审慎;理财业务不合规;表外业务不合规;存款及柜面业务管理不到位。

这不是北京银行近年来收到的第一张巨额罚单。

2020年7月,北京银行因卷入康得新造假案,被交易商协会警告、暂停债务融资工具主承销相关业务6个月,并被责令进行全面深入整改。当年年底,北京银行因涉及15项违法违规事实受到两份行政处罚,共计被罚4290万元。

虽然以北京银行的体量来说,这点罚款算是毛毛雨,但频频被罚的背后,银行品牌形象受到影响,说明公司内控合规水平有待提升。

2、业绩下滑环比加快、财务处理异于同行

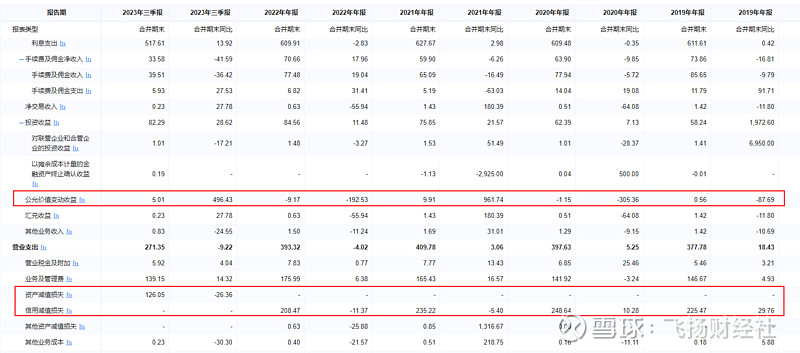

北京银行的盈利能力已经出现大幅下滑,2023年前三季度,总营收达497.39亿收入、同比下滑3.21%。

从收入构成来看,北京银行总营收的75%主要靠利息净收入,远高于同期江苏银行的69%、宁波银行的64%、上海银行的69%等,业绩收入过高依赖利息收入。从业绩增长来看,占总收入3/4的利息净收入部分下降3.81%,而占据总收入1/4的中间业务部分(手续费及佣金净收入)下滑态势更明显,同比下降41.59%。

此外,前三季度归母净利润分别为74.93亿元、67.45亿元、59.95亿元,下降态势十分明显。

同行对比来看,业绩与之非常接近的浙商银行来看,总营收达496.9亿元,小幅增长4%以上。其中利息净收入增长1.44%,中间业务部分占比不到10分之一,同比增长达9%以上。

值得注意的是,北京银行尽管前三季度营收出现了同比较大幅度的下降,但归母净利润仍能保持微增4.5%,达到202.33亿,离不开两项财务数据的“处理”一是增加公允价值变动收益,二是减少资产和信用减值损失。

而对利润的影响较大的是资产和信用减值损失,前三季度合计126亿,同比下降26.36%,可以看到从21年开始,资产和信用减值损失同比下降,下降幅度逐渐增加,从21年的5.4%到三季度的下降26.36%。似乎与最近几年低迷的经济环境走势相反。

在减值损失的计提方面,城商行几大龙头均要谨慎于北京银行。前三季度江苏银行、浙商银行、宁波银行的减值损失同比下降21.21%、5.57%、18.19%,均小于北京银行。

此外,北京银行前三季度不良率在前几大城商行里位居第二高,达到1.33%,仅次于浙商银行的1.45%。

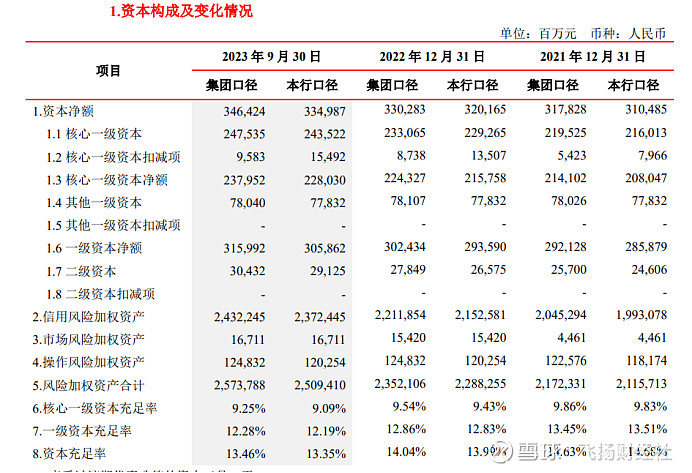

比如资本充足率、一级资本充足率和核心一级资本充足率,截至2023年三季度分别为13.46%、12.28%、9.25%,较2022年、2021年均出现了不同幅度的下滑。

各方因素叠加,未来北京银行还能走多远,请拭目以待。

风险提示:本文所提到的观点仅代表个人的意见,资料来自于公开报道以及公司公告,若有误请以公司公告为准,所涉及标的不作推荐,据此买卖,风险自负。