近日在一次酒鬼酒的公开活动上,酒鬼酒的“自黑PPT”高调亮相,其中赫然列着“压货炒作”、“窜货”、“管理层在干什么?”、“价格倒挂”、“股价下跌”“业绩直接腰斩”、“库存高企”等关键字。

敢于自黑的同时,也说明了企业面临的艰难的内外环境。

行业产量下降,结束增长趋势

根据国家统计局、中国酒业协会数据,2022 年全国规模以上白酒企业完成酿酒总产量671.24 万千升,同比下降 5.58%;实现销售收入 6626.45 亿元,同比增长 9.64%;实现利润总额 2201.72 亿元,同比增长 29.36%。白酒行业整体产量规模负增长,销售额增速放缓,行业增长转由利润驱动。白酒消费整体呈现品牌化、品质化、行业集中度进一步提升,竞争格局日益激烈。

行业产量下降,竞争激烈,这其中尤为难过的估计算是酒鬼酒了。

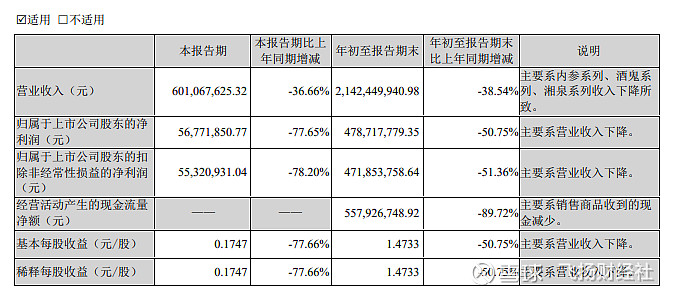

据其发布的2023年三季报,公司收入、净利润双降,其原因归于内参系列、酒鬼系列、湘泉系列的收入下降。也就是全线产品都面临下降。

来源:2023年3季报

终结了2019-2022年以来的高速增长。

存货连年走高,酒卖不动了

除了收入下降,从账面来看,存货连年走高,3季度末达到14.51亿,存货周转天数更是连续增长,达到856天,也就是2.34年。也就是即便现在停产,其存货还能卖2年多。据不完全统计,这个存货周转天数仅次于贵州茅台、泸州老窖、口子窖了。

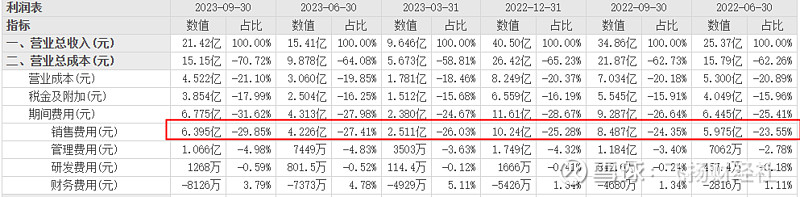

近30%的销售费用,赚吆喝不赚买卖

此外还有格外扎眼的销售费用,近6个季度销售费用连续增长,三季度末达到29.85%。在一众上市公司中也位居前列。仅次于岩石股份(上海贵酒)、水井坊和老白干酒,达到近30%。

销售费用节节高升,收入、利润却持续下降,这恐怕不是个好的信号。