大家好,我是行者,在股市纵横十余年,见过A股各种“腥风血雨”,从中悟出了一套属于自己的投资理念,虽然没能大富大贵,但也没踏过大坑,年收益维持在15%左右,希望在此把自己的价值投资理念分享给大家。

受猪小肠原料、人工、环保等成本因素不断升高的影响,叠加大量产能退出,肝素粗品价格快速攀升,已从去年底的14000元/亿单位涨至目前的27000-28000元/亿单位,涨幅翻倍。涨价就会给上市公司带来丰厚的利润!

果不其然,7月4日收盘后,海普瑞大幅上调业绩预告:上半年预计盈利2亿元-2.3亿元,同比增长2584.53%-2987.21%,此前预计增长1376.49%-1779.17%。

与此同时,健友股份是首批披露中报的企业。这么早就披露中报,想必业绩也会是亮瞎眼的吧。

海普瑞和健友股份的表现,足以说明行业迎来了高景气周期!那么,这个行业还有哪些个股可以提前伏击呢?今天行者就和大家聊一聊肝素产业!

1什么是肝素?

肝素是一种抗凝血剂,在体内外都有抗凝血作用,被广泛应用于心血管疾病和血液透析治疗。

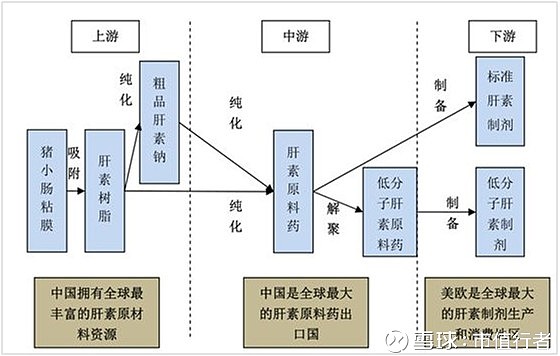

肝素的全产业链包括上游的肝素粗品、中游的肝素原料药和下游的肝素制剂。

根据肝素产业链上下游实际情况,肝素产品主要包括粗品肝素钠、肝素原料药、低分子肝素原料药、标准肝素制剂和低分子肝素制剂。

2肝素产业爆发的逻辑是涨价

肝素粗品生产过程中会产生废水、固体废弃物和噪音污染。随着近几年环保力度趋严,肝素粗品厂商大量退出,导致肝素粗品供应量减少。受猪小肠原料、人工、环保等成本因素不断升高的影响,叠加大量产能退出,肝素粗品价格快速攀升,已从2016年年底的14000元/亿单位涨至目前的27000-28000元/亿单位,涨幅翻倍。

海普瑞和健友股份的业绩双双爆表,很大一部分原因为肝素涨价厚增了公司业绩。

(1)健友股份:从17年开始业绩持续高增长

17年年报:实现营收11.13亿元(+91.22%);实现归母净利润3.14亿元(+22.15%);扣非后归母净利润3.06亿元(+130.07%)

18年一季报:实现营业收入4.36亿元(+92.47%);实现归属母公司净利润1.22亿元(+116.87%);实现扣非净利润1.15亿元(+108.14%)。

(2)海普瑞:18年业绩开始反转

18年中报预告:上半年预计盈利2亿元-2.3亿元,同比增长2584.53%-2987.21%,此前预计增长1376.49%-1779.17%。

3肝素制剂是产业内公司领跑的关键

1. 原料药的周期品属性较强,涨价不可持续

肝素原料药是整个产业的上游,也就是成本端,没有定价能力。其价格受市场供求状况波动较大,供过于求时,产品跌价,反之,供不应求时,产品涨价。市场需求可能呈现自然增长,但市场供给取决于行业内公司的行为选择,具有较大的不确定性。

现在肝素原料药涨价,一方面会引来新进入者争夺蛋糕,另一方面会使得行业内公司扩产,最终供求平衡,甚至供过于求,导致价格下降。

因此,原料药涨价厚增业绩的持续性不够强。不像茅台,就算持续涨价,消费者乐意为之买单。

2. 肝素制剂是产业内公司领跑的关键

原料药涨价不可持续,其最关键的原因在于其客户为实力更强大的制剂企业,议价能力较弱。制剂企业直接面对消费者,无论是医院采购或者是小型诊所采购,多少都具备一定的品牌价值。如果制剂产品治疗效果好,性价比高,更是会成为各大医院采购的重点对象。

因此,肝素制剂是产业内公司领跑的关键。肝素产业内的公司要想稳定盈利,就应该不断加强研发能力,生产疗效好的肝素制剂!

那么,从目前市场上现有的肝素制剂产品来看,哪些是疗效好的呢?

目前市场上的肝素制剂主要分为两种:普通肝素和低分子肝素。经临床研究证实,低分子量肝素类产品抗凝效果和纤溶作用更强,具有更为广泛的医学用途,成为治疗急性静脉血栓和急性冠脉综合症等疾病的首选药物。目前临床上低分子肝素正在逐步替代普通肝素,根据样本医院的数据, 2017 年低分子肝素的市场份额已经达到 90%,市场规模也稳定增长。

因此,低分子肝素为主流方向!

4产业链核心公司

1. 第一梯队:

(1)健友股份:超越海普瑞,成为肝素新龙头。肝素原料+制剂双轮驱动,带动公司业绩高增长。优质次新,股性好!

(2)海普瑞:肝素龙二,肝素原料药+胰酶原料药齐步推进,并分别向制剂延伸,发展空间大。

2. 第二梯队:

(3)常山药业:国内肝素试剂的龙头,西地那非(国产伟哥)有望厚增公司业绩。但由于信息披露误导投资者,被证监会罚款60万(存在不良记录)。

(4)东城制药:国内肝素产业老四,肝素钠原料药业务占比26%。国内核医药龙头,一季报预计中报实现35.00%-65.00%的增长

(5)千红制药:国内肝素产业老五,主营原料药。

跟多股票消息请搜索官方公众号“市值行者”