转自 罗杰把酒看航运

最近做美线的朋友都在问这个问题:怎么突然就爆仓涨价了?

事出突然,有这个困惑很容易理解:5月并不是传统旺季,何来爆仓?此轮行情是假性繁荣,昙花一现还是有货量支撑的旺季提前到来?在涨价最猛的欧线和美线市场,有货代已经开始惊呼:我们又要回到疫情期间的“黑暗时代”了。

那么美线究竟怎么了?这波突如其来的涨价潮从何而来? 能维持多久?

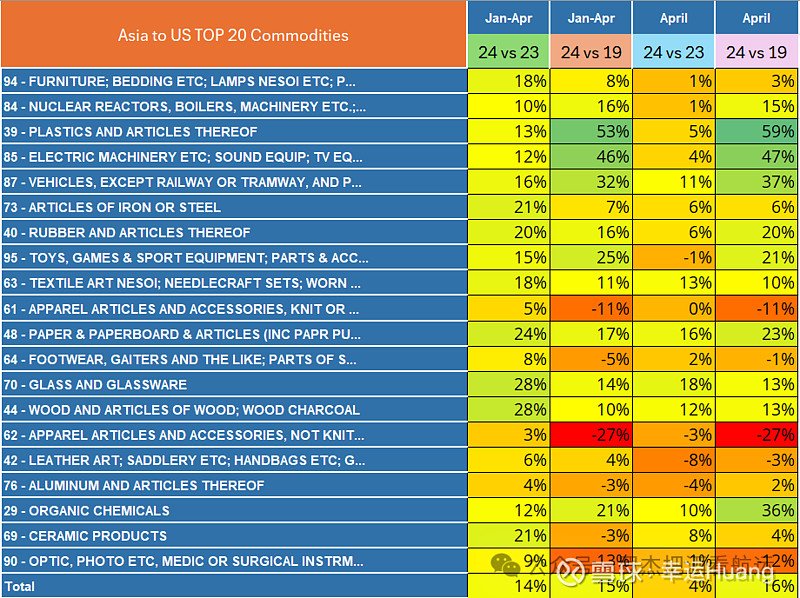

要回答上面的问题,我们还是看基本面:供需关系。下图是1-4月(到港日)美国从亚洲进口的排名前20的货品名。从总量上来看,今年前四个月同比增长14%,比2019年同期也增加了15%。4月份增长的势头稍微放缓了一些,同比上升4%,但是对比19年的4月,还有16%的增长。

从具体的品类来看,家具家居类同比增长明显,相比较而言,塑料制品,电器类和汽配增长迅猛,橡胶产品和玩具类表现也不错。服装类虽然同比有微量增长,但是跟2019年相比却有两位数的跌幅。

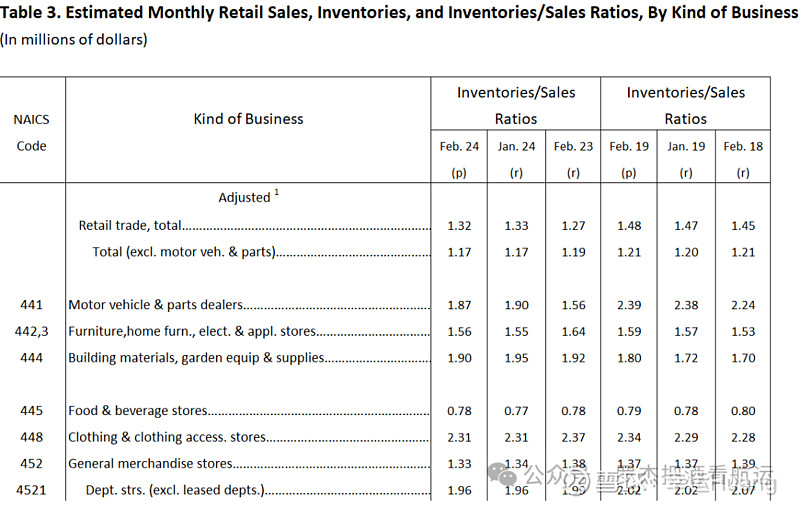

如何解释两位数的总量增长? 一个最合理的可能:补库存。把今年2月份的美国零售库销比跟19年同期做比较,可以看出不管是整个零售业还是具体品类,目前的库销比都低于2019年。

支撑当前货量的除了补库存的常规操作以外,还有一个“非常规”因素:地区局势动荡和美国大选的不稳定因素(评:潜在大幅增加关税的可能性)迫使客户增加安全库存,并安排提前出运。

关于货量增长,有一点可能需要特别提一下:驱动这波行情的主力是传统大贸货,但是最“受伤”的是电商货。此话怎讲?我们先按下不表,最后再来探讨这个话题。

从上述数据可以看出,货量增长是真实的,虽然未必每家公司都有同感。按理说两位数的货量成长在新运力不断增加的情况下两者可以抵消,不至于造成舱位紧张运价飞涨啊?这应该是大家最不理解的地方。

从去年开始,业界普遍接受2024年的基本趋势还是供大于求。当去年底红海危机爆发的时候,各家分析机构得出的结论也是一样的:新运力的下水刚好填补了绕行所需要的额外运力,两者相抵,供需平衡。一旦红海危机解除,释放出的运力又会造成供大于求的局面。

很明显,客户很乐意接受这套理论。从今年美线签约价来看,船公司也接受了这个推断。

事实证明,专家和砖家只是“一石”之隔。

运力分析机构LINERLYTICA在4月29日的期刊中给出了最新数据,挑战了上述推测。到今年6月底,全球集装箱运力预计将达到3000万TEU,到5月底,绕行南非的运力预计高达500万TEU,占全球运力的近17%,随着地区紧张局势的恶化和扩大,预计这一比例还将继续上升。

今年虽然名义运力增加10%,但是在最重要的四个东西向航线上(亚洲到欧基,亚洲到地中海,亚洲到美西,亚洲到美东)因为绕行的影响实际运力增加只有区区3%。在全球33个区域航线上,实际运力同比减少了4%。

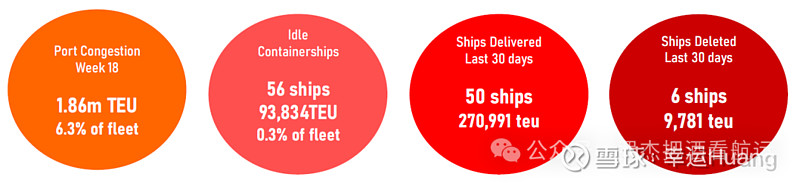

我们再看两个数据。据LINERLYTICA推算,week 18全球塞港的运力已经接近200万TEU, 占总运力的6.3%。船公司有人为故意空班造成舱位紧张吗?到目前为止,全球只有0.3%的运力在闲置。

综上所述,我们是否可以得出这样的结论:专家低估了绕行对运力带来的影响。如果航运是道方程题,每年的变量都不同,专家也无法给出正确的解。我们试着用一句话解释当下的行情:3%的实际运力增长遇上了补库存带来的两位数增长,供需关系易位(评:感觉LINERLYTICA的数据乐观了点,罗杰也改变了过去一直比较悲观的看法)。

此轮缺舱涨价为何如此不被接受和理解?这里不是说每次涨价大家都拍手称快,哪有客户喜欢涨价的?有几个原因。一是时间点,原本5月是传统淡季,今年突然舱位紧张运价飞涨有点难以理解。二是大家的体感不同。虽然传统大贸货是美线货量的主流,电商客户群占据了社媒流量的主体,而电商的货量没有太大的起色,生意难做各种“卷”的视频充斥社媒。第三,此轮涨价最受伤的偏偏是电商类群体。之前说过,今年传统FOB直客的签约价比去年高了100-200,比目前的市场即期价(FAK)低了几千美金,手握低价舱位的FOB直客没有痛感。对于大型FOB直客,虽然目前价差很大,船公司没有像2021-2022那样掀桌子。电商客户的情况就不一样了。不管是卖家还是物流公司,手里能有超低约价舱位的比例非常低,正在专心致志准备在美国尾程上“卷死”对手的物流公司被突如其来的涨价缺舱打了一闷棍,最要命的是发现自己手里没有应付这轮“危机”的有效武器,只能硬抗。头程的签约能力向来是电商物流公司需要补齐的短板,2021-2022疫情期间吃了亏,2023年市场恢复,合约舱位的问题好像又显得不那么重要了,直到和这一波行情撞了个满怀,有了旧日重现,旧伤复发的感觉。

大家现在最关心的一个问题是:这轮涨价能维持多久?往回看,个个是专家。向前看,人人变砖家,所以大家轻点拍。还是看支撑运价的两个最重要的变量:供需。从运力上看,绕行的规模有可能进一步扩大,抵消运力的反作用还在变强。从需求上看,今年的补库存是经历不正常的“去库存”后的正常回归,目前才刚刚开始。最近美国零售协会调高了今年第三季度货量增长预测,预计高个位数同比增长将持续到9月份。一边是有效运力被逐步削减,另一边是健康的货量增长预测。从历史经验来看,几乎任何一波涨价潮都不是一夜之间发生的,更多的是N个变量的持续变化的累计,直到触发质变的那一刻。同理,消除这些因素也不是一蹴而就,除非市场出现一个超级大变量(评:除非红海绕行停止,这个也不是一朝一夕能完成的)。