一、运价跟踪

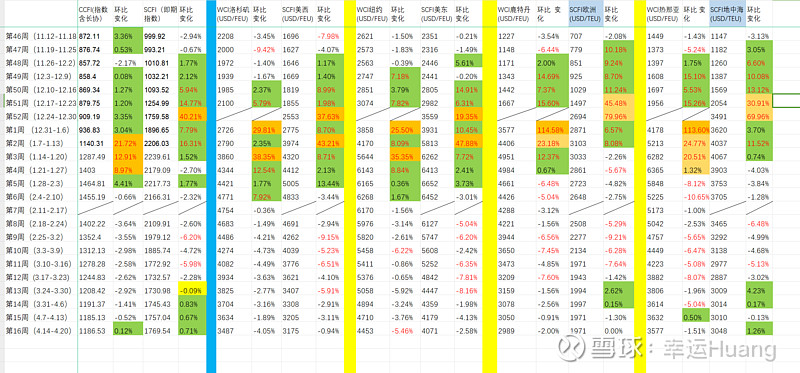

德鲁里的世界集装箱指数本周下跌3%,至每40英尺集装箱2719美,与去年同期相比上涨53%,比2019年(疫情之前)的平均价格1420美元高出91%。今年迄今的平均综合指数为每40英尺集装箱3295美元,比2709美元的10年平均价格高出586美元(2020年至2022年冠状病毒肺炎时期的异常价格导致这一价格上涨)。

WCI本周居然还在跌,有点超预期,主要是SCFI之前虽然连续两周涨了但是涨幅并不大,所以由于WCI指数编制规则(SCFI涨的主要并非东西主航道)和发货地不同的运价差异则体现出来了。

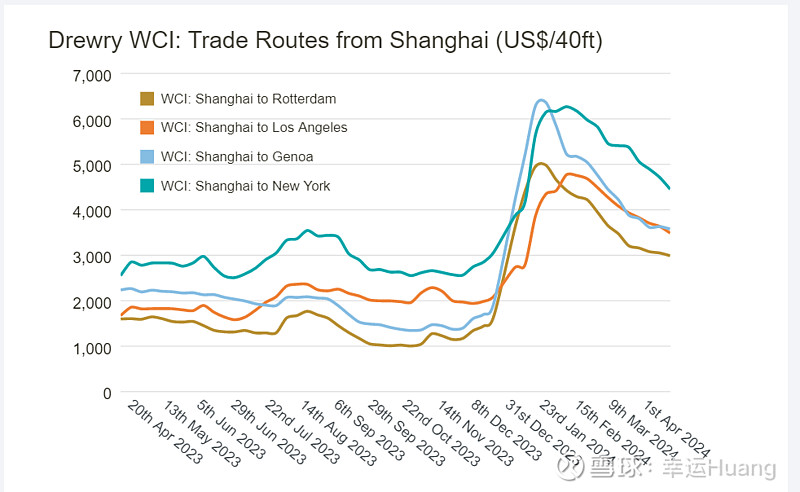

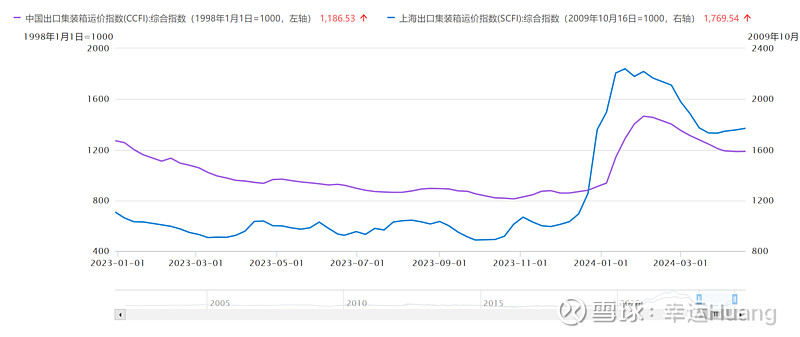

本期CCFI开始如预期转涨0.12%至1186.53(之前SCFI已经转涨两周),SCFI继续微涨0.71%至1769.54点。分航线看欧线僵持小涨,美线继续下行,涨幅较大的是南美航线继续大涨14.5%至4153USD/TEU(运价已经远远超过欧美)。

月初的时候预计本月运价是小涨趋势,实际是SCFI指数符合预期,欧美实际运价略低于预期,原因很简单本月只是个由淡逐步转旺的月份而已,货量并不足以支撑运价在相对高位的基础上继续上涨,船司的宣涨只是表明一个态度而已。只要船司一直坚持宣涨,随着货量逐步上行,愿望迟早是会实现的。

随着月底降价揽货五一结束,五月的宣涨大概率会成为事实(4月中的宣涨并未执行),这个看欧线期货走势足以证明了。下周的SCFI应该会开始反应了。

全国重点港口的上周吞吐量(第15周,每周一更新)环比上涨3.22%至587.4TEU(上图本周应该忘了更新,反应的还是上周的数据),吞吐量保持在高位。

2303-2305月CCFI均值是969.9,23Q2 CCFI均值是943.04

2312-2402月CCFI均值为1122.02,24Q1 CCFI均值是1290.49

2403至今CCFI均值是1244.89,24Q2至今CCFI均值是1187.68

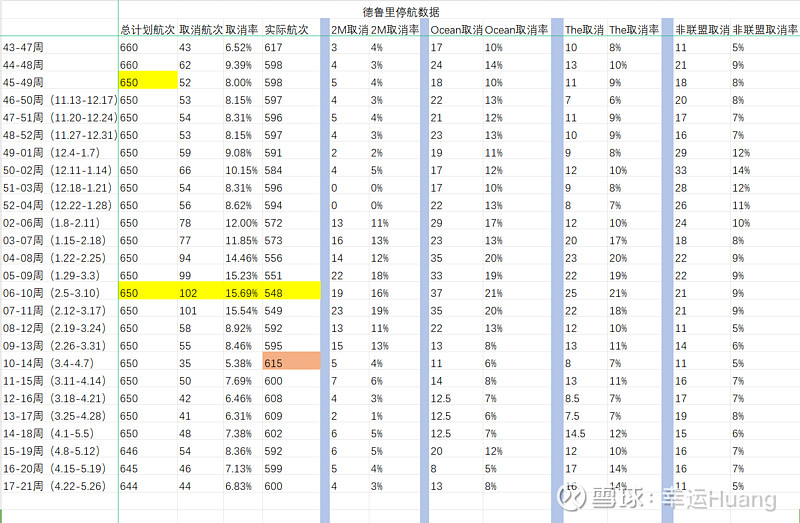

二、德鲁里停航数据

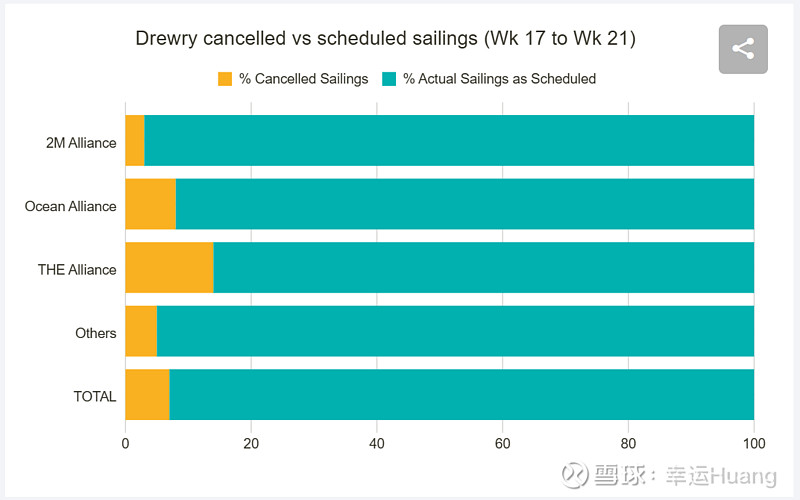

在主要的东西方长途运输贸易中:跨太平洋、跨大西洋和亚洲-北欧和地中海,在第17周(4月22日至4月28日)和第21周(5月20日至5月26日)之间,总共644个预定航班中有44个航班宣布取消,取消率为7%。

在此期间,48%的空白航次将出现在跨太平洋东行航线上,36%出现在亚洲-北欧和地中海航线上,16%出现在跨大西洋西行航线上。

在接下来的五周内,THE联盟宣布取消16次航班,其次是海洋联盟和2M,分别取消13次和4次航班。在同一时期,非联盟服务公司执行了11次空白航运。

从上图中可以看出,在接下来的五周内,平均93%的船只预计将如期出航,但2M联盟号除外,该公司同期的出航率为97%。

MSC Aries号在霍尔木兹海峡附近被扣押,再加上红海持续不断的袭击,对集装箱业和海运业务构成了重大挑战。伊朗继续袭击或完全关闭该海峡可能会严重影响中东集装箱流量,并对全球石油市场产生直接影响,包括油价、航运路线和全球能源安全。

预计风险加剧将导致货物保险费上涨,而承运人可能会征收新的附加费以抵消运营状况恶化的影响,这可能会导致运费上涨.

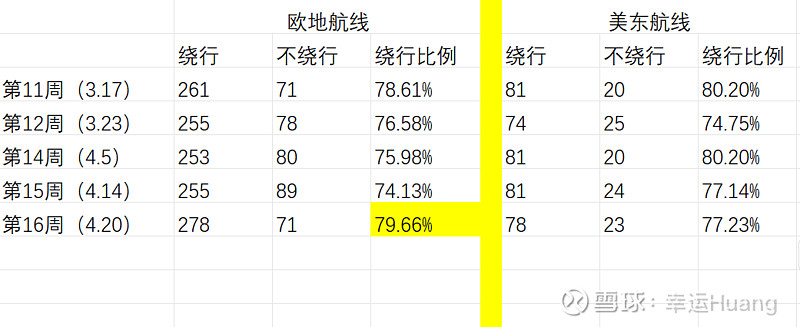

三、绕行跟踪(数据来源船视宝复航红海)

集装箱船欧地航线绕行航次278,非绕行航次71,绕行比例79.66%;美东航线绕行航次78,非绕行航次23,绕行比例77.23%

本周欧地不绕行航次大幅下降,很明显是受了伊朗霍尔木兹海峡事件影响,而美东航次真正抵达红海的时日尙早,可以再观望一下再决定是否改道,所以数据上看上去没啥影响。