一、运价跟踪

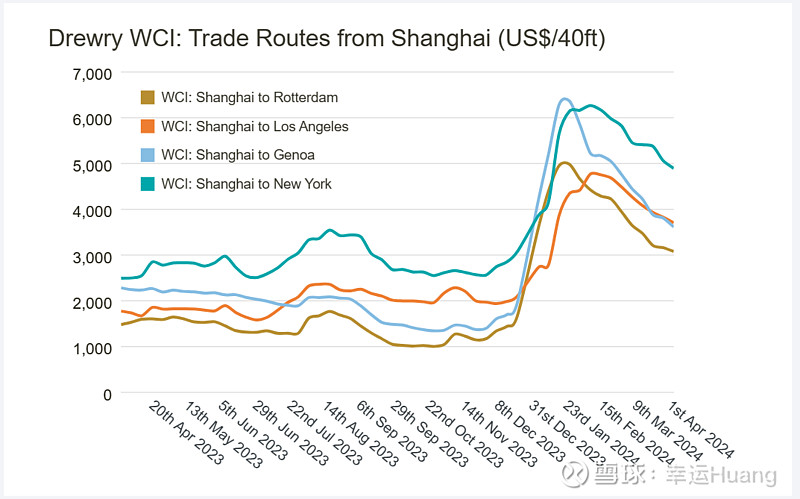

德鲁里综合指数本周下跌3%,至每40英尺集装箱2836美元,与去年同期相比上涨66%,比2019年(疫情之前)的平均价格1420美元高出100%。今年迄今的平均综合指数为每40英尺集装箱3372美元,比2706美元的10年平均价格高出666美元(2020年至2022年冠状病毒肺炎时期的异常价格导致了这一价格上涨)。

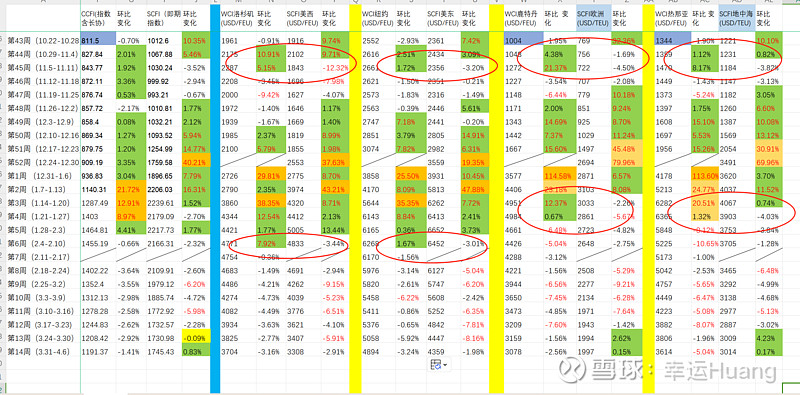

WCI历来都比SCFI有所滞后,从表格里的数据体现的很清楚,滞后1-2周,所以本周继续下跌也很正常,预计下周欧线止跌转涨,综合指数止跌。

本期CCFI(仅仅三天)下跌1.41%至1191.37,SCFI微涨0.83%至1745.43点(跟去年节后连跌六周后止跌转涨表现一致,但是今年即期运价比去年同期高出将近一倍)。分航线看欧线继续小涨,美线小跌,涨幅较大的是即将斋月结束的波斯湾航线和南美航线(上涨10.5%至3082USD/TEU,跟地中海航线价格基本一致了)。本周美线运输需求缺乏进一步增长的动力,供求平衡情况不理想,市场运价延续下行走势。由于即将进入北美航线签约季,据市场消息,北美航线将执行涨价计划。

但是实际上可能没有新闻端宣涨的那么乐观,要知道4月只是个货量逐步恢复的月份,以往旺季至少得到6月去了,即使考虑绕行和美东罢工预期影响旺季提前也至少得等到五月,而且到了下半个月为了五一假期船司一般会降价揽货填仓。而从供给端而言,由于目前运价相对较高获利较丰,船司没有大幅停航的动力。但考虑美线签约季来临,美线价格继续大跌也不现实。

个人估计4月即期运价应该是盘整小幅上涨的局面,5,6月才可能大幅上涨,前提是红海局面没有改善(目前还看不到改善的希望,反倒有进一步扩大的可能性,看伊朗如何反应)。

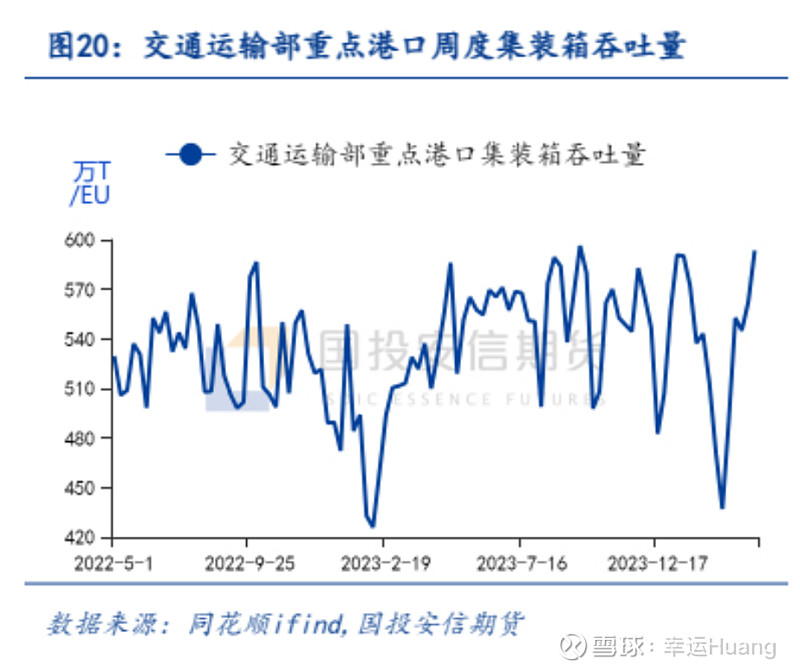

全国重点港口的上周吞吐量(第13周,每周一更新)环比上升5.55%至593.5TEU,吞吐量已经恢复至高点。从图里面很容易看出来相比去年节后的货量恢复速度明显要快很多。

23Q2 CCFI均值是938.21,SCFI均值是983.52

24Q1 CCFI均值是1290.49,SCFI均值为2009.72

24年Q2目前CCFI均值是1191.37; SCFI均值为1745.43

2312-2402月CCFI均值为1122.02; SCFI均值为1763.87

2403-2405月目前CCFI均值为1264.57,SCFI均值为1807.79

到时候看海控Q2业绩时重点看环比即可

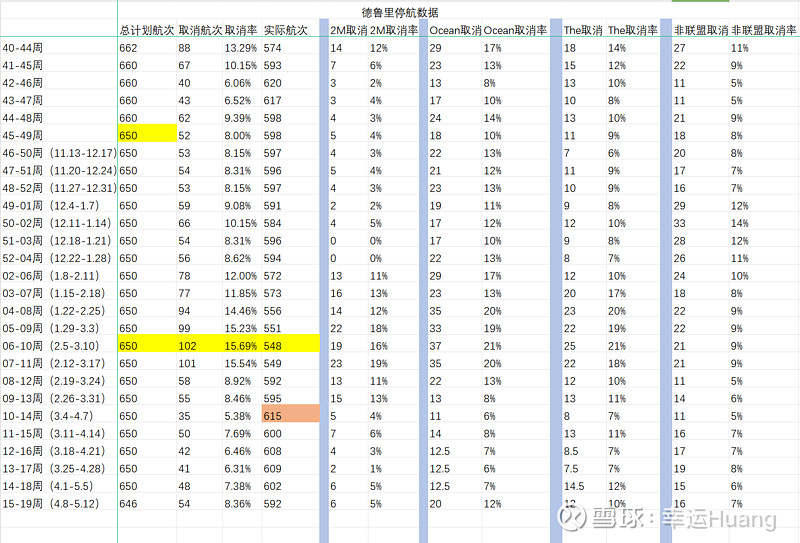

二、德鲁里停航数据

在主要的东西向航线上:跨太平洋、跨大西洋、亚洲-北欧和地中海航线,在第15周(4月8日至14日)和第19周(5月6日至12日),共有646个定期航班,其中54个航班被取消,取消率为8%。

在此期间,43%的空白航行将发生在跨太平洋东行,39%发生在亚洲-北欧和地中海,19%发生在跨大西洋西行贸易。

在接下来的五周内,OCEAN Alliance宣布取消20个航班,其次是the Alliance和2M,分别取消12个和6个航班。在同一期间,非联盟服务公司进行了16次空白航行。

如上图所示,我们预计航运公司的服务可靠性将略有下降:平均92%的船舶将按计划出航。

尽管巴尔的摩港(Port of Baltimore)的航运业务暂时暂停,但美国的集装箱供应链几乎没有受到重大干扰。附近的诺福克、费城和纽约等港口拥有丰富的集装箱处理能力。虽然预计邻近港口不会出现重大中断,但航运业务可能会出现延误。

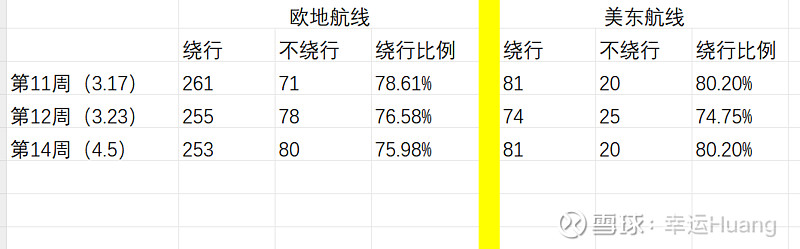

三、绕行跟踪(数据来源船视宝复航红海)

集装箱船欧地航线绕行航次253,非绕行航次80,绕行比例75.98%;美东航线绕行航次81,非绕行航次20,绕行比例80.2%