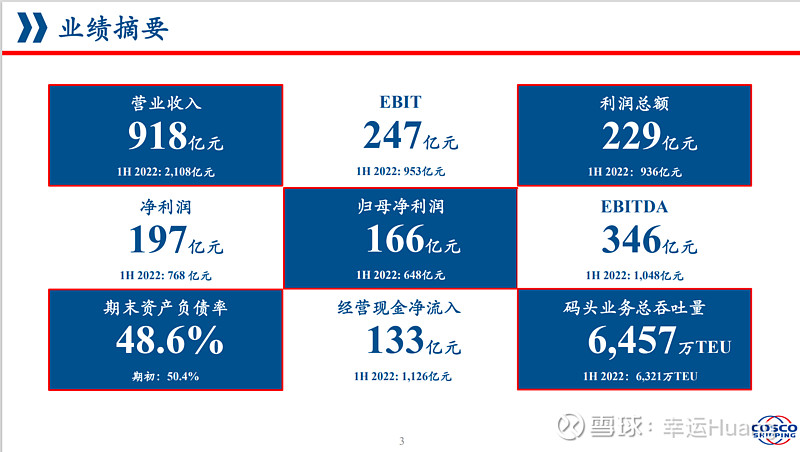

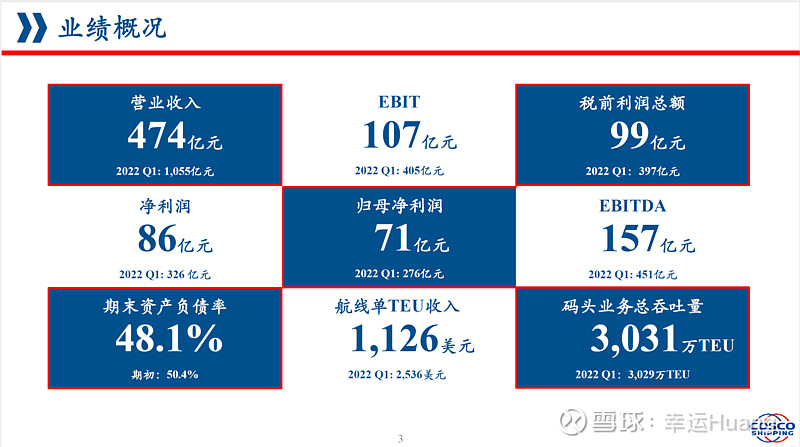

23H1集团折旧摊销约99亿(含港口),其中Q1为49.73亿,Q2约49.27亿,基本一致。

H1 EBITDA为346,Q1 为157,则Q2为189亿,环增20.4%,同行环降25%-50%,异常过于优异

H1 EBIT为247,Q1为107,则Q2为140亿,环增30.8%,同行环降35%-70%,异常过于优异

H1营收918亿,Q1为474亿,则Q2为444亿,环降6.3%,同行环降6%—20%,正常优异

H1货量11395千TEU,Q1为5453千TEU,则Q2为5942,环增8.97%,同行4%-11%,正常优异

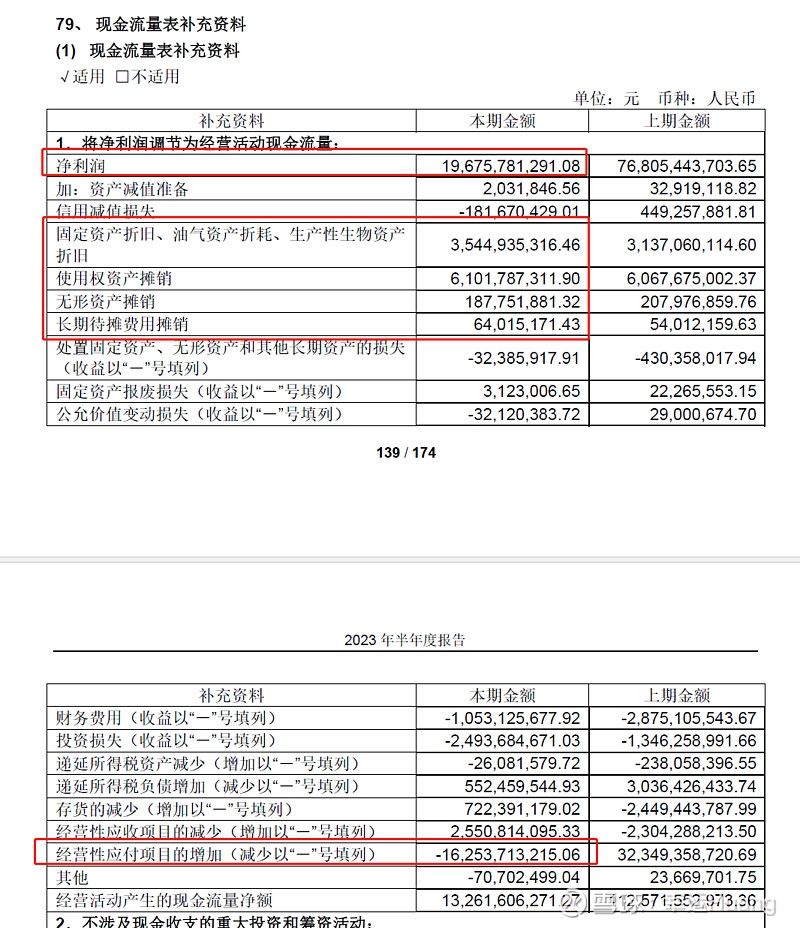

业绩很亮丽,但是根据同行的业绩参考和经营性现金流还原表看Q2确实应该还是有少量的利润释放动作,23H1应付项目减少了162.54亿(Q2降幅较大),而去年之前这个应付是一直都在增加的。这个应付的下降应该包含两部分,一部分是随着营收规模下降应付项目不可能一直增长出现下降是正常的,这一部分会导致当期实际现金支出增加,减少经营现金流净额;还有一部分就属于利润释放的范畴,会导致当期成本降低,但是并不会对应实际现金支出,当期利润增加。

应付下降162.54亿,虽然数字看似很大,但是对应年初时1300亿左右的应付项目来说也仅仅下降了12.5%。而23H1的营收918亿,环比22H2的营收1803亿下降了51%。随意这里面到底有多少是属于利润释放仁者见仁智者见智吧。

个人理解公司Q2的真实EBIT跟一季度持平或者说微降可能是一个更加可信的数字。(纯属个人理解,也可能是错的,![]() )

)

当然去年底就说了这两年保底300亿利润不会是什么大问题,因为只要公司想就一定能做出来,藏不是为了藏而藏,是为了保持业绩稳定和管理层的需要。所以未来应付项目会进一步加速下降,Q3业绩进一步环比增长的悬念不大,Q4则可能存在不确定性。

暂时先看了最关心的东西,快则容易出错,回头再慢慢看吧