起因:

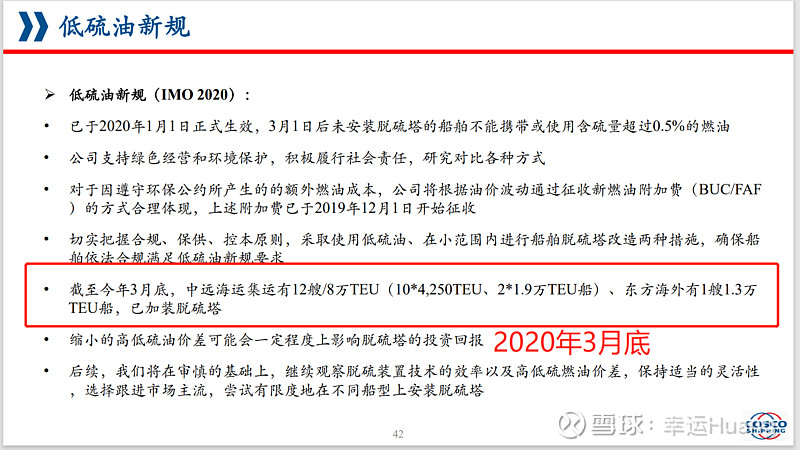

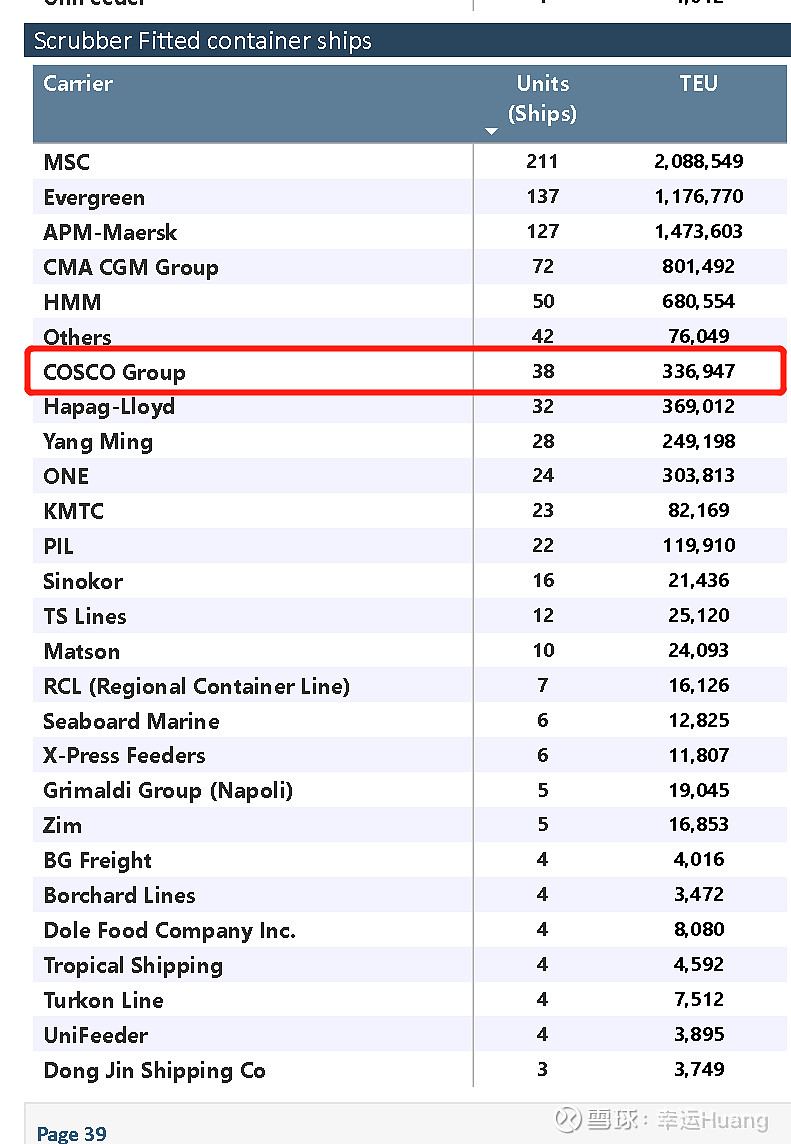

这里也写清楚了为啥在2019年底即期运价就开始上升了,羊毛出在羊身上。。。公司安装脱硫塔合计9.3万,总运力296.8万TEU,仅占比3.1%,加装比例远低于行业水平(16%)。

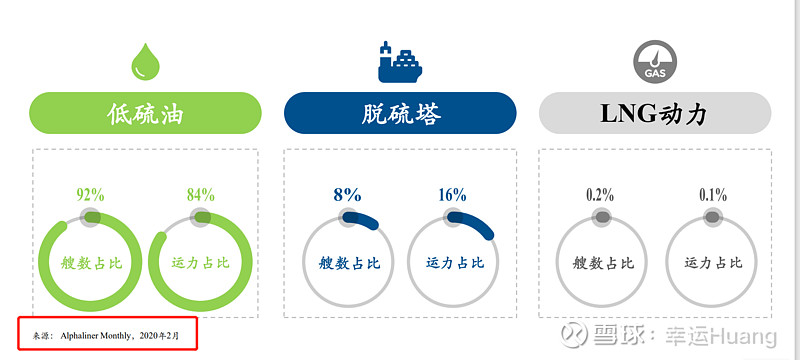

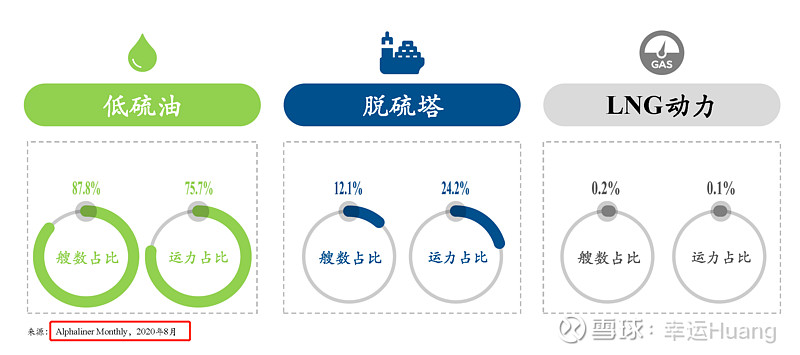

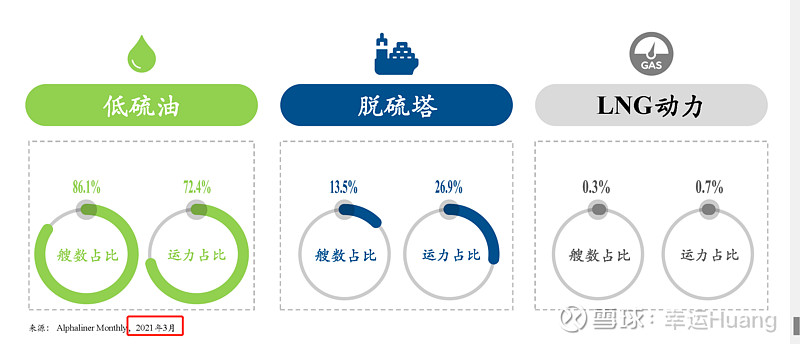

很明显IMO2020低硫油新规刚开始执行之前行业加装了一批脱硫塔(运力占比16%),20年上半年疫情停航加装速度也较快半年时间占比上升至24.2%(增加8.2%),20年下半年运价开始上涨明显而且高低硫油价差缩窄加装动力就不足了,至2103半年占比只上升至26.9%(增加2.7%),而2103到2208一年半时间运价超高几乎没人管这个事了,占比升至31.8%(仅增加4.9%,每半年约1.6%)。

公司到2206月安装脱硫塔的船舶为38艘,33.7万TEU(比20年3月加装了24.4万TEU),总运力292万TEU,占比11.5%低于行业的31.8%的水平(加装增速远高于行业加装增速)。之所以占比远低于行业水平估计主要原因还是考虑目前未来的环保技术路线尚未清晰,小占比的LNG路线(目前仅2.0%)基本都是达飞的船(28艘,41万TEU),另外还有27艘未下水的甲醇船,公司的计划如下:

是否会安装脱硫塔取决于投资回报,如果高低硫油价差拉大则倾向于改装,这两年是因为运价实在太高停航改装不划算。

高低硫油价差从19,20,21,22H1均值分别为145,101,119,255USD/TON,最高价差大概在2207月达到约500,目前有所回落大概在250左右远高于疫情前。

后续随着运价回落,船司将不得不重新比拼成本,如果高低硫油价差维持高位预计明年进行改装比列会加大。

当然实际上这个脱硫塔改装相比限速和旧船拆解对运力影响相对较小,明年对有效供给影响最大的应该是新规之下的限速和旧船拆解。所有供给控制的行为终究是为了最大化的盈利,无论是旧船拆解、限速、改装、直接停航均与运价直接相关,而非是一个固定比例。不能拿现行高运价的情况去线性外推运价下跌之后的情况。

@夜之城 你的问题我研究了下,供参考