(接上文)

4、从企业运营的难度来看

茅台是运营管理很简单的企业。我想主要有两个方面的原因:

一是茅台酒不变的产品和不变的品质,这是它未来业绩继续优秀的根基。茅台的股东也希望不要变。“不变”,意味着经营者的管理难度大幅降低。

苹果公司,也需要每年至少推出一两款新产品,才能满足客户的需求;晨光文具(算是A股中企业文化优秀的公司),每年必须推出多种类别、上百个产品,去满足客户需求。

典型的行业,如手机、汽车、服装等许多行业,都需要跟随行业不断创新的步伐,公司稍有懈怠或错误就可能被竞争者夺走原有的市场份额。这对企业经营者而言,容错空间非常小,管理者必须时时绷紧神经。

不得不进行持续创新的公司,对公司内部运营协作的精确性和时效性提出了更高的要求,企业的管理难度增加,对企业管理文化的要求相应增加。

巴菲特也认为,社会进步需要不断创新,但是对于股东而言(对投资而言),频繁创新意味着未来现金流具有巨大不确定性,这也意味着投资者的投资结果的不确定性——投资风险。

二是原材料的数量有限。生产茅台酒的原材料不外乎水、粮食、包装等。供应链管理非常简单。在供应链管理和内部协作方面,茅台的管理者和员工工作起来非常简单。

而如汽车、手机、电脑等企业,需要强大的供应链管理和生产运营能力。企业管理的难度随之而来,对企业管理者和员工提出了更高的要求,培训成本也相应增加,同时也需要优秀的、强大的管理文化才行。

5、从产业链的下游看

茅台目前的销售渠道,包括经销商、直营(商场超市、在线直销)等,以经销渠道为主,占90%。无论哪一个渠道,消费者看重的是茅台酒的品质,追求的是以尽量便宜一点的价格(1499以上)的买到“真品”。经销商只要有经销资格,就可以1瓶飞天赚1000元以上,毛利润高达100%以上(比茅台公司还赚得多),所以,经销商的资格是非常稀缺的资源。由此,茅台对销售渠道有绝对的主导权。

另外,茅台基本上没有应收账款,因为经销商必须先把款打到茅台公司的账上,然后等待茅台公司发货——“先款后货”。“先款后货”模式,说明公司有强大的“产品力”,以及供不应求的产能限制。全球来看,能够长期做到“货还没有生产出来,经销商的车子已经在厂门口排队等了”的情况的企业极少。

6、从竞争对手角度

无论是单看从酱香酒领域,还是看千元以上的白酒区间,飞天茅台是唯一能做到尽产尽销的商品。

如果看高档白酒市场上的现有竞争者,主要有全国市场的五粮液、泸州老窖,以及区域市场的郎酒、剑南春,它们的主力产品只能在千元左右的市场区间内互相“拼杀”,它们能否提价要看茅台是否先提价(看茅台的“脸色”),否则,定价过高导致消费者不买账,反而可能导致营收滑坡。茅台拥有高档白酒的“定价权”。

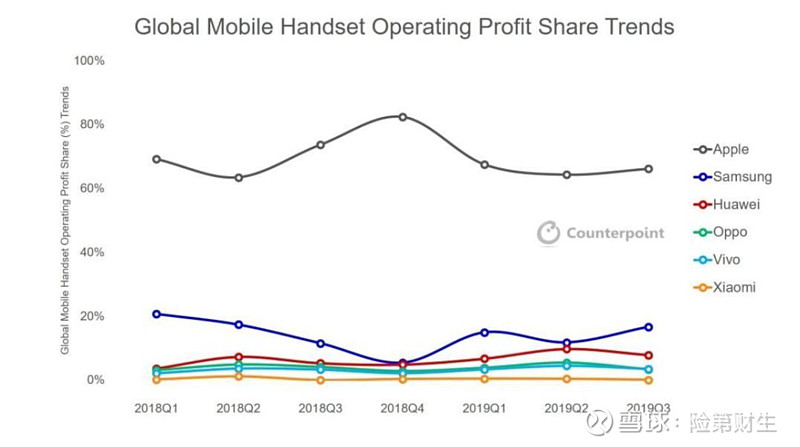

类比来看,手机行业也是如此,尽管很多媒体经常渲染出苹果“衰弱”的样子,但是,2019年第三季度,全球手机利润为120亿美元,苹果占据了全球智能手机市场66%的行业利润,约80亿美元,继续高居榜首。近两年来的全球主要手机商在行业中的利润占比如下图:

手机定价方面,其他手机厂在定价之前,很大程度上要先看苹果手机的定价。苹果手机一旦定价进入中端市场(如现在推出来的se2,3千多元),就会给三星、华为、oppo、vivo造成很大的经营压力。所以,手机行业内,谁掌握定价的主导权,一目了然。

茅台的利润这么高,会吸引“新进入者”吗?但是,几十年来,白酒市场上始终就是老牌子在竞争。而且,茅台酒还依赖于其现有的、特定的自然环境,离开了这个地方,很多人认为不能同样品质的酒。即使,某投资方砸了几百亿、上千亿,造出品质、口感与飞天茅台差不多的酒,但是要让消费者愿意买单、饮用,大概也是很难的。酒还是需要文化底蕴和历史背景的,这些都是茅台强大的护城河的一部分。

7、从经营的抗风险能力看

除了自然界的因素,有什么外部因素能够对茅台未来的经营造成负面影响?

几乎没有。

原料供应方面,即使是在全国缺粮的时代(改革开放以前),国家还是照常保证茅台酒的生产。

水源环境方面,多年来,贵州省对于当地茅台周边自然生态环境的保护一直很小心,毕竟茅台是最大的摇钱树。

产品定价方面,国家大概率不会限制茅台酒的价格,毕竟这不是公共产品,也不是老百姓的必需品,1千多甚至更高的酒价并不影响民生,相反,企业利润高也意味着国家税收多,这是对社会有益的一方面。

存货价值方面,即使在某一年茅台酒因为某种极端情况卖不掉(比如2013年塑化剂风波),度过危机之后,茅台酒还是更值钱的——茅台酒越放越好喝。而且,行业困难时其他白酒企业经营压力更大甚至可能倒闭,那么等以后市场好转后,茅台的市场地位反而更加稳固。

8、从茅台经营目前“留有余力”的角度看

目前,茅台的出厂价969元,市场价最低1499元——很难抢购到,市场价格在2000-2500之间。也就是说,如果现在茅台把出厂价提至1800元,也能够做到尽产尽销。这样,公司还可以每瓶多赚大几百元。茅台公司的这部分可取但并未取的“利润”,换个角度来看,是茅台未来利润的增长潜力之一,也是未来经营遇到意外情况时的缓冲垫。

除了提价的方式之外,茅台还可以逐步将一些本来通过经销商渠道销售的酒,放到直销渠道销售,增加利润。因为给经销商的是出厂价969元,而直销的出厂价可能是1399元,一瓶直接增利400多元。

经历了以往多次投资的教训,我发现那些为未来业绩增长“留有余力”或“有潜力未完全挖掘”的公司更加让人放心。相反,那些短期业绩增长50%甚至更高,但已经是处于“冲刺”状态的企业,是值得我们小心的。

对于上面定性的分析,我可以再用主要财务数据来印证。

近10年的主要财务数据:

毛利率90%左右,净利率50%左右。意味着,在每100元的销售收入中,毛利90元,净利50元。这还是在出厂价受“人为压制”的基础上。

净资产收益率基本在25%-40%之间,总资产收益率20%-30%之间。意味着,100元的净资产(净投入)一年就可以产生25-40元的收益。100元的总资产一年就可以产生20-30元的收益。

负债率基本上在20%-30%之间,关键是茅台的负债是无息的。它会计报告上的负债主要有两部分,一部分是预收款,经销商为了获得下一年或下一个季度的销售额度必须提前打款;另一部分是其控股子公司财务公司吸收集团成员单位的存款。所以,茅台的负债不同于其他公司的负债,其中预收款是无需支付利息的——其实是无偿占用经销商的资金。2019年三季度,账上货币资金1127亿。

其实茅台经营也不需要再投入多少资金,这千亿资金其实也是股东的。而先款后货的模式,也没有坏账风险。

茅台酒越放越值钱,不可能有存货贬值,茅台的存货(基酒)的价值实际超过账面金额。

从市场上能找到其他比茅台的生意模式更好的公司吗?

包括段永平在内,不少投资者都说过,十几年来就没发现过比茅台的生意模式还好的公司。更是有不少茅台的股东认为,即使从全球来看,也很难找到比茅台更好的生意模式。

茅台,有顶尖的生意模式。

下面来看企业文化,

一家公司光有好的生意模式还不行,如果没有好的企业文化,曾经很好的生意模式以后也会慢慢变得不好。比如雅虎、百度。

什么是企业文化?段永平曾经解释说,就是公司“做对的事”的文化。他还建议大家看看《基业长青》这本书。《基业长青》归纳了翘楚公司(非常优秀的公司)一般具有一些共同的特征。

这本书我也是正在看,《基业长青》里面总结了翘楚公司的一些共有特征:有利润之上的追求,有愿景和价值观,公司的关键领导人“造钟”而非“报时”,公司会用文化去组织每一名员工等。

茅台的企业文化方面,

首先,茅台企业文化中最好的地方是“造好酒”的文化——这是一种利润之上的追求。也就是说,相对于单纯利润的增长,公司更看重酒的品质。

如果想理解茅台的“造好酒”的文化,可以看季克良相关访谈,里面有他对于自身经历和茅台酒厂历史的介绍。季克良其实是茅台公司的“造钟”的人,他在茅台的几十年间,优化了茅台的生产流程和工艺,建立并强化了茅台的质量文化。几十年来,季克良倡导的质量原则“产量服从质量、速度服从质量、效益服从质量、工作量服从质量”在茅台公司已经扎根成型,不管国资委派谁来继任董事长,都很难贸然打破质量第一的经营方针了。当然,看公司的质量文化,不光是看公司管理者说什么,更要看公司这些年做了什么。

季克良离任之后,茅台还是坚持质量第一,坚持新酒必须放五年才能出厂。飞天茅台的产量可以根据以往的基酒数量推算出来,说明,在茅台酒的品质上,公司并没有说一套做一套。这也是未来十年、二十年中茅台公司能继续造好酒的保证。

细细想来,茅台公司的国有企业身份,其实更有利于这种“质量至上”的企业文化。首先,假设茅台是一个私人或家族控股公司的话,在国内文化氛围下很可能早就因为追求利益最大化而降低产品质量了,小股东们也很难放心未来家族的继承者会继续地重视产品的品质。

国有控股的身份,虽然会很难做到股东利益导向,但能让茅台很好地坚持了利益之上——“质量第一”的经营方针。另外,因为茅台常常是我国招待外宾的饮品,所以,茅台酒的质量控制不仅仅是一个市场问题,这也是长期茅台酒的品质的有效制约因素。

段永平说过,国有企业的优势在茅台身上得到了淋漓尽致的体现。

也正是有了这个强大的“造好酒”的文化做保证,茅台现有的生意模式才能一直出类拔萃。

不过,茅台公司在企业文化方面也有不好的地方——股东文化。作为大股东,茅台集团的背后是贵州省国资委,常常要想方设法地“照顾”贵州当地的利益。

从哪些事情可以看出来?

【文章后半部分,可进入公众号“险第财生”阅读。】