1,安特吉是美国的一家涉核电公司,今天拿来做一个简单对比;

2,安特吉的主要情况:类似于中国的电力公司+电网企业,直接面对300万用户,为他们提供服务;

人员结构:员工11700人,其中核电员工4000人;(中国核电,25台机组,17000多人)

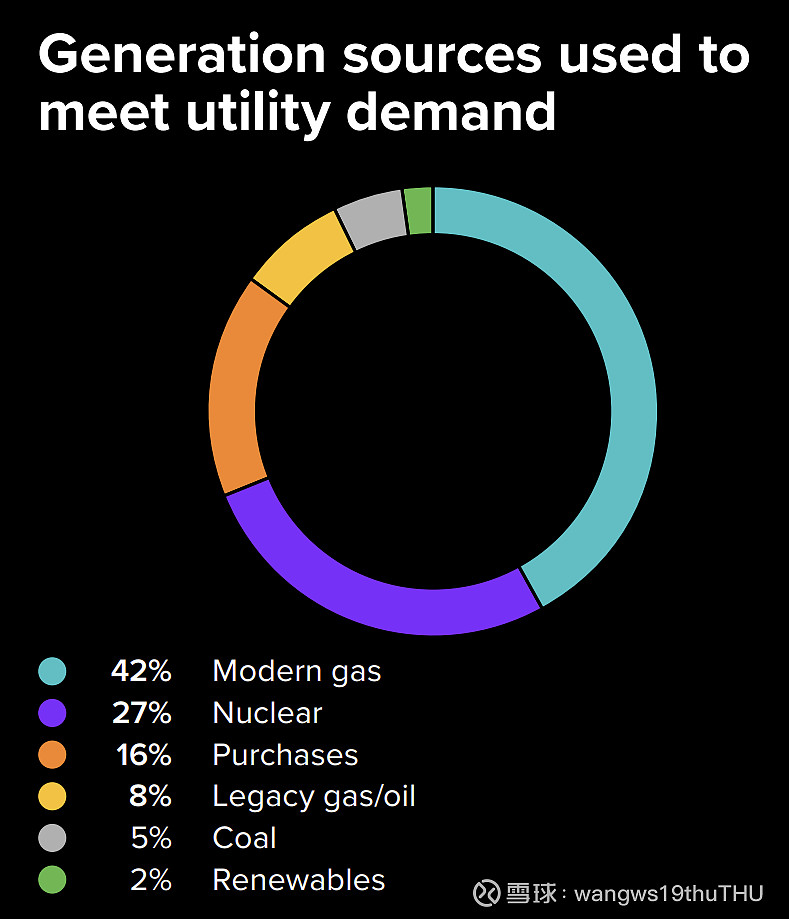

各种类型能源装机:核电是5台机组,5200MW;大头是天然气,装机是核电的3倍;

年发电量:1200亿度电,营收138亿美元;核电占比27%,天然气42%;(中国核电,年发电量2000亿度电,营收750亿左右),美国的电价比国内要贵不到2倍。

3,再看看安特吉的利润情况:年利润11亿美元,比较稳定,目前市值205亿美元,市盈率18.6;再看看他的年线,羡慕不?(中国核电利润100亿元,比安特吉要高些,但市值接近)

2022年每股派息4.34美元,每股收益5.4美元,分红超过80%。

所以,对于一个处于成熟期的公司给的估值和中国核电这种还有高速成长预期的公司给的估值接近,还不能说明问题吗?

4,以上仅做参考,毕竟它和中国的情况不太一致,除了发电之外,还要自建线路,为用户提供电力服务。

5,总之,可以得出一个比较好的启示:当公用事业公司成长期结束之后,进入一个稳定的阶段之后,那些发电机组对于它来说就是一个非常好的资产,源源不断的产生收益,毕竟大家都要用电,对吧?

6,对于中国核电来说,已经不小的体量了,你可以理解为相当于一个大学毕业生,可以在这个市场上挣钱了,但是父母决定继续支持它接下来的五年在读个博士,也就是说现在不求他每年上缴工资,希望他继续提升自己,等博士毕业之后,工资要翻番,未来的机会也更多一些。(所以,虽然这几年投资有点大,分红有点低,看着孩子将来博士毕业会更好,你还会要求他上缴工资吗?他自己不像家里要钱,就很好了,多宠着点吧,每一个投资中国核电的投资者,都相当于在养一个读博的孩子,对未来要有信心。)

五年之后的中国核电,确实会发生质的变化,装机量大幅度提升,竞争力大幅度提升,不可替代性进一步提升,宛如一个庞大的下蛋公鸡,不,是一座取之不尽用之不竭的金矿。

$中国核电(SH601985)$ $中国广核(SZ003816)$ $比亚迪(SZ002594)$ #三根阳线改变信仰?沪指站上2900点# #市值管理纳入国企考核指标,中特估回来了?# #什么信号?跨境ETF全线走低#