价值分析

我前面说股值是主观的,是因为每个人的看法不尽相同。但是不代表我们可以胡乱猜测,而是越客观越好,越接近真相越好。

那么,应该怎么分析企业的“内在价值”呢?

我们来看看,传统的“价值投资”的做法:

收集数据,这些数据主要是净资产、毛利率、净利润、增长率、ROE等等;乘以一个市盈率,就得到这家企业的“内在价值”,“应该的价值”。

我以前也经常使用这种方法,但是越来越感觉这种方法存在问题,我们一起来探讨一下啊:

数据属于过去

我大学里学习的是“信息技术”专业,信息技术偏向于技术,主要是信息的传播技术。

像阿里巴巴,它主要是买价和卖价信息的对接;腾讯,主要是人和人之间的信息的对接技术。这十多年来,信息技术是发展最快的一个行业,我要是投身入这个发展迅速的行业该多好,你说我做什么股票啊,真是男怕入错行啊……

现在的世界,对“信息”更感兴趣。信息是事物向外发出的一种信号,用来告诉外界事物的状态,是事物的一种属性。把历史的信息记录起来,就是“数据”。把历史信息全部记录起来,就是“大数据”。

问题是,数据在产生的这一刻,就已经属于“过去”了。

我们用“过去”的数据来判断“未来”,有没有感觉存在问题?

毛泽东在《矛盾论》中有一段话,很好的回答了这一个问题,我摘录如下:

两种宇宙观

在人类的认识史中,从来就有关于宇宙发展法则的两种见解,一种是形而上学的见解,一种是辩证法的见解,形成了互相对立的两种宇宙观。列宁说:“对于发展(进化)所持的两种基本的(或两种可能的?或两种在历史上常见的?)观点是:(一)认为发展是减少和增加,是重复;(二)认为发展是对立的统一(统一物分成为两个互相排斥的对立,而两个对立又互相关联着)。”列宁说的就是这两种不同的宇宙观。

所谓形而上学的或庸俗进化论的宇宙观,就是用孤立的、静止的和片面的观点去看世界。这种宇宙观把世界一切事物,一切事物的形态和种类,都看成是永远彼此孤立和永远不变化的。如果说有变化,也只是数量的增减和场所的变更。

唯物辩证法的宇宙观主张从事物的内部、从一事物对他事物的关系去研究事物的发展,即把事物的发展看做是事物内部的必然的自己的运动,而每一事物的运动都和它的周围其他事物互相联系着和互相影响着。

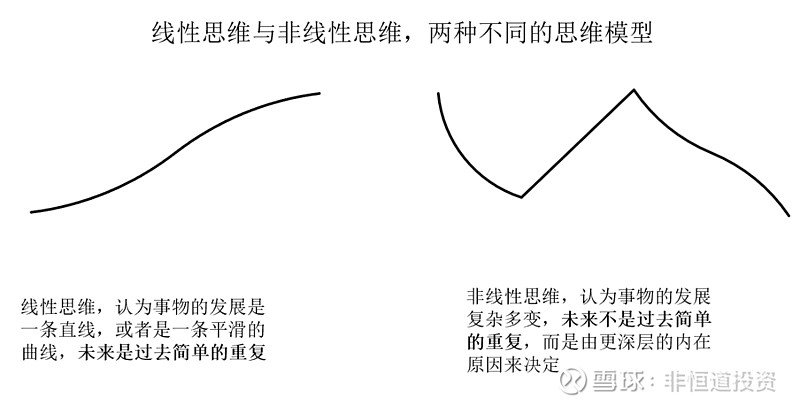

主席这里探讨的是事物未来和过去的关系,使用的是形而上学和辩证法。形而上学认为事物的发展是线性的,未来是过去简单的重复。当我们用“数据”来分析股票未来的时候,其实就是使用的这一世界观。

我这里使用“线性思维”和“非线性思维”来表示:

马斯克说的第一层思维,就是线性思维;第二层思维,就是非线性思维。

当我们严重的依赖数据,其中蕴含的世界观和方法论,就是认为未来是过去简单的重复。当我们看到数据变好的时候买入股票,数据变坏的时候,卖出股票,就是基于线性思维。

马云:“中国真正优秀的经济学家没有多少,我的看法,经济学家首先是个数学家,他对数学的模式很有兴趣,第二他对昨天的所有东西,昨天所有的数据,拿出来以后,总结一个商业模式很有兴趣,企业家是对于未来有兴趣,经济学家对昨天有兴趣,所以你让一个对昨天有兴趣的人去判断未来,这是悲哀。”

然而股市是一个典型的非线性的地方,用线性思维明显要吃亏的。

技术分析中的“趋势分析”是典型的线性思维。

如果你使用线性思维,来进行“价值投资”,那么依然是典型的第一层思维,和“趋势投资”并没有本质的区别。

技术分析也有高手,其实他使用的也是非线性思维与二层思维。

数据是实时变化的

让我们暂且放下线性和非线性的问题,再看看数据本身的问题。

上市公司每一季度公告一篇报表,而一些行业如证券、汽车每个月,甚至每周都会有新的数据更新。

更新的很快的数据,你要跟着更新,很辛苦;而更新的较慢的数据,存在滞后的问题。

这些还不是主要问题,主要问题是,数据变化了,你的计算结果也跟着变化。

也就是说,我们计算出的“内在价值”是实时变化的。

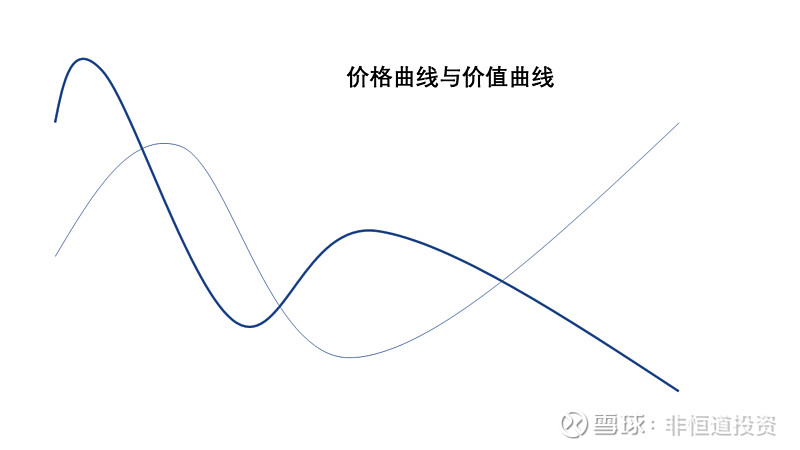

这样,我们就得到了价格和价值,两条实时变化的曲线。

请相信我,我们的大脑看起来复杂其实简单,看起来聪明其实愚蠢。

当我们给我们的大脑两条不停变化的曲线的时候,事情就复杂了,我们的大脑就懵逼了。

更何况,价值投资的定义是“价格低于价值的时候买入”,既然价值是根据数据实时更新的,那么未来的价值曲线也有可能掉头向下,那么我们面对两条实时变化的曲线,如何做出投资决策?

中国文化讲究大道至简,这种思维方式也不符合“简单”。

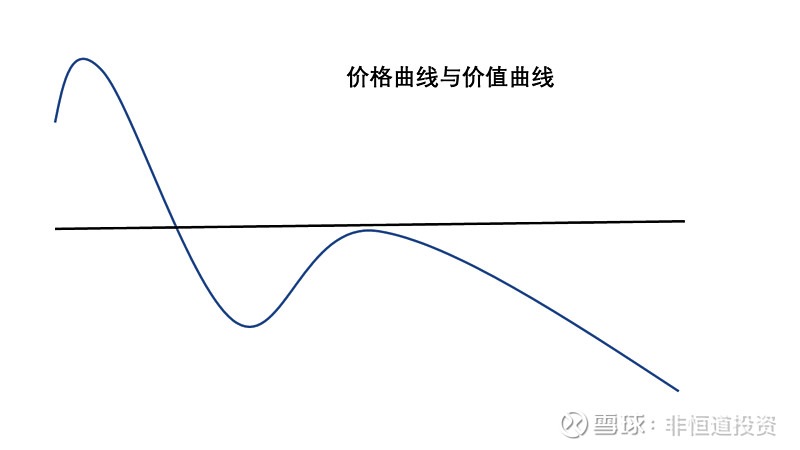

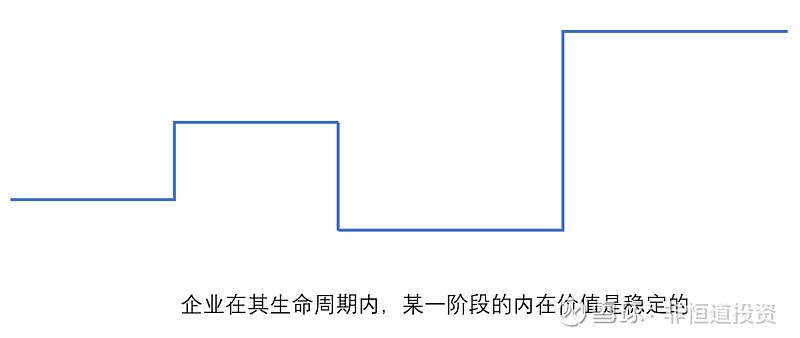

巴菲特对价值的定义是“DCF”法,即未来现金流折现值。也就是说,企业的内在价值,应该是一个固定值,是一条直线(去掉通货膨胀之后)。

例如黄金,它在去掉通话膨胀的影响之后,其价值其实是非常稳定的。

这样投资就简单多了,只要是价格低于价值,就可以买入。

(实际操作要求价格要远远低于价值,并且价值要内含“成长因素”,有成长因素的价值才是高价值,这是另外一个问题,我们这里只探讨最简单的原理。)

中国古代传说有一种神兽叫“玄武”,由一龟一蛇组成。

龟好静,蛇好动;龟擅长防守,蛇擅长进攻。

毛泽东指出“无论什么事物的运动都采取两种状态,相对地静止的状态和显著地变动的状态。”

一阴一阳,一动一静。

对于DCF法,它是指企业在整个存续期间的现金流折现值,这里存在两个问题,第一个就是,除非坐上时光飞船,飞到未来去看一看,否则我们判断一支股票的真是DCF是非常困难的;另一个我们都知道事物的发展是螺旋状的,如果一只股票阶段性高估,那么我们是不是可以做暂时地卖出?

因此我们采用“阶段性内在价值”,就好多了。这更符合我们的认知能力。

这也是符合毛泽东思想的,关于阶段性,主席写到:“研究事物发展过程中的各个发展阶段上的矛盾的特殊性,不但必须在其联结上、在其总体上去看,而且必须从各个阶段中矛盾的各个方面去看。”

这也符合非线性思维:

我们知道,企业有初创期、婴儿期、成长期、成熟期、衰落期等不同的生命阶段,每个阶段的成长速度不同,市场也给予不同的股值。同时,用主席的话说,不同的阶段有不同的矛盾,用来判断价值的方法也不尽相同。因此,“阶段性内在价值”可以很好的解决这个问题。

以东方财富为例,东财在2013年初,其市值不足18亿,但是在2015年,其净利润超过18亿,股票如何不涨?

把股票想象成“玄武”吧:

股价是蛇,股值是龟;

股价灵动,股值恒定;

投资就是不断接近真理的过程,并且要不停的寻找最简单,最容易的道路。也就是不停的降低投资的难度,当难度过大,很容易招致失败;当难度越来越低,投资就更容易成功。

用“玄武”的思想思考茅台,80元的茅台,和800元的茅台,完全不是一回事。

第一层思维简单的把它们等同。

为什么一支股票在底部你不敢买呢?因为你在跟踪数据,你在等待“价值曲线”掉头向上,而没有注意到价格如此之低,已经远远低于价值。

第二层:价值分析,即供需关系分析:

您应该会注意到,我这一层和上一层第二小节重了,因为啊,本来就是一回事。

如前文所述,这里的价值,是阶段性价值。在我们持有的三年或者五年里,它有一个较高的价值即可。

如何判断企业的价值呢?前面提过用“历史数据”来简单的判断未来,不靠谱;

还有一种基于企业品质的分析方法,我们暂且称之为“优秀品质”分析法。

一个品学兼优的学生,未来大概率继续优秀。

品学兼优是数据,是表象,其内在原因是该学生勤奋好学智商高,这是品质,是内涵,要比“数据法”深入许多。

我们还是以茅台为例,来看看茅台同学的优秀品质:

酒好;成瘾性消费;重复消费;成本低价格高,因此毛利润高;不需要大量的现金,因此负债率极低;垄断经营;由于众所周知的历史原因,有中国第一号“男子天团”为其代言;管理好。

其它的我还能举出好多条来,这些是茅台的内在品质,内在属性。它在过去具有,未来还具有,堪称教科书级的“巴菲特投资法”经典。

我们再来看另外一只巴菲特亲自投资的股票,“可口可乐”。

茅台投资,是中国版的“可口可乐”;可口可乐,是美国版的“茅台”。

上面说的这些茅台的品质,可口可乐都有。两者的品质有差异,但是都非常优秀,差不太多。

可口可乐自1998年至2008年走势图。其中经过拆股,一拆二,目前复权价是98元。

20年的时间,从88元涨到98元,还是在目前美股大牛市的背景下,同期的道琼斯指数涨了将近两倍,远远跑输大盘,因此无论如何也不算是太好的投资。

可口可乐的内在品质依然有效,那么发生了什么?

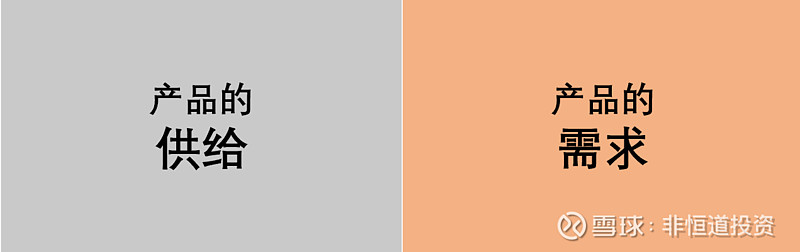

企业是生产产品(业务)的,以满足市场需求为己任。

企业的价值,不仅要看企业的内部,还要看企业的外部。

不要被“内在价值”所蒙蔽,企业的外部,也是企业内在价值的组成部分。

你生产的产品没人买,有个鬼的内在价值啊。

因此我们在分析价值的时候,“供需关系”为第一性原理,而不是其它的东西。

供给和需求,构成产品系统的“阴”和“阳”。

供需关系主要体现在行业性。同样的产品,你能产别人也能产,同样的产品构成一个行业。

生命周期:在产品的供给和需求都很小的时候,需求增长一点对供给侧来说都是很大的变量;在供给和需求都很大的时候,例如达到了1万亿,那么再增长几千亿的需求,对供给侧也是毛毛雨。供需关系的变化,构成行业和企业的生命周期,这一条非常重要,我这里先简单一提;渠道为王:要满足市场的需求,渠道是非常重要的,我这里把它放在需求侧。这个不是原理,但是如此重要,因此我单独为它写一条;ToB与ToC:一般而言,ToC比ToB容易一些。因为个人消费者,不是非常理性,产品容易差异化,竞争不那么激烈,市场也容易做大。ToB面对企业客户,而企业客户是专业买家,绝对理性,因此对质量和价格要求非常严格。例如期货市场的大豆、石油等,都是标准化产品,竞争非常激烈。不过这一条在我这里不是非常重要,而需求的变化最重要。

这里再说明一下供需关系这种分析法,与“品质法”的区别:

用毛泽东的话说,就是不同的阶段,其主要矛盾不同,《矛盾论》中有很好的一段,但是稍长,但是我还是直接摘录过来吧,主席的话值得一读:

研究事物发展过程中的各个发展阶段上的矛盾的特殊性,不但必须在其联结上、在其总体上去看,而且必须从各个阶段中矛盾的各个方面去看。

例如国共两党。国民党方面,在第一次统一战线时期,因为它实行了孙中山的联俄、联共、援助工农的三大政策,所以它是革命的、有朝气的,它是各阶级的民主革命的联盟。一九二七年以后,国民党变到了与此相反的方面,成了地主和大资产阶级的反动集团。一九三六年十二月西安事变后又开始向停止内战、联合共产党共同反对日本帝国主义这个方面转变。这就是国民党在三个阶段上的特点。形成这些特点,当然有种种的原因。中国共产党方面,在第一次统一战线时期,它是幼年的党,它英勇地领导了一九二四年至一九二七年的革命;但在对于革命的性质、任务和方法的认识方面,却表现了它的幼年性,因此在这次革命的后期所发生的陈独秀主义能够起作用,使这次革命遭受了失败。一九二七年以后,它又英勇地领导了土地革命战争,创立了革命的军队和革命的根据地,但是它也犯过冒险主义的错误,使军队和根据地都受了很大的损失。一九三五年以后,它又纠正了冒险主义的错误,领导了新的抗日的统一战线,这个伟大的斗争现在正在发展。在这个阶段上,共产党是一个经过了两次革命的考验、有了丰富的经验的党。这些就是中国共产党在三个阶段上的特点。形成这些特点也有种种的原因。不研究这些特点,就不能了解两党在各个发展阶段上的特殊的相互关系:统一战线的建立,统一战线的破裂,再一个统一战线的建立。而要研究两党的种种特点,更根本的就必须研究这两党的阶级基础以及因此在各个时期所形成的它们和其他方面的矛盾的对立。例如,国民党在它第一次联合共产党的时期,一方面有和国外帝国主义的矛盾,因而它反对帝国主义;另一方面有和国内人民大众的矛盾,它在口头上虽然允许给予劳动人民以许多的利益,但在实际上则只给予很少的利益,或者简直什么也不给。在它进行反共战争的时期,则和帝国主义、封建主义合作反对人民大众,一笔勾销了人民大众原来在革命中所争得的一切利益,激化了它和人民大众的矛盾。现在抗日时期,国民党和日本帝国主义有矛盾,它一面要联合共产党,同时它对共产党和国内人民并不放松其斗争和压迫。共产党则无论在哪一时期,均和人民大众站在一道,反对帝国主义和封建主义;但在现在的抗日时期,由于国民党表示抗日,它对国民党和国内封建势力,也就采取了缓和的政策。由于这些情况,所以或者造成了两党的联合,或者造成了两党的斗争,而且即使在两党联合的时期也有又联合又斗争的复杂的情况。如果我们不去研究这些矛盾方面的特点,我们就不但不能了解这两个党各各和其他方面的关系,也不能了解两党之间的相互关系。 由此看来,不论研究何种矛盾的特性—各个物质运动形式的矛盾,各个运动形式在各个发展过程中的矛盾,各个发展过程的矛盾的各方面,各个发展过程在其各个发展阶段上的矛盾以及各个发展阶段上的矛盾的各方面,研究所有这些矛盾的特性,都不能带主观随意性,必须对它们实行具体的分析。离开具体的分析,就不能认识任何矛盾的特性。我们必须时刻记得列宁的话:对于具体的事物作具体的分析。

我们知道,国共两党在历史上,多次合作,也多次斗争。主席分析了,在不同的阶段,有不同的矛盾,所以要采用不同的方法。国共在抗日战争之前,是斗争的,但是日军入侵中国,主要矛盾上升为民族矛盾,所以国共两党要合作。

在历史上,对于不同的矛盾,主席采用了不同的方法论。抗日战争是民族矛盾,那么就应该大力宣传“民族仇恨”,使中国同胞同仇敌忾,共同对付日军;

在解放战争时期,应该怎么办?这时候是国共两党争天下,应该宣传“阶级矛盾”,煽动阶级仇恨,团结工人农民无产阶级,仇恨地主阶级,用“土地革命”来拉拢贫下中农,贫下中农自然拼命的站在我们这一边。

在抗日战争时期,就不能搞“土改”,应该以民族大义,团结一切力量,包括地主、资产阶级,乃至于美帝、列强、国民党等等。这是由历史阶段的不同矛盾所决定的。

所以,可乐还是那个可乐,但是在1978年代走出美国,走向世界,进入中国,进入迅速的成长期。但是在1998年之后,就全世界范围而看,供需进入平衡和缓慢增长阶段,因此,股价进入平衡期,没跌就不错了。

茅台也是如此,同样的茅台,2013年塑化剂事件和反腐事件,导致股价大跌,但是就供需关系而言,需求依然很大,供给不足,因此成长是迟早的事情。因此我写《茅台,不抱不哭的孩子》来力挺它。但是现在,我不确定茅台是否还能高速增长,因此我不认为现在买茅台是好的选择。

我有几个朋友,给我分析茅台的基酒有多少,产能有多少,值多少钱。岂不知,茅台的价值,不在于供给,而在于需求啊。

“供需关系”,是企业价值和成长的第一性原理,是内因。

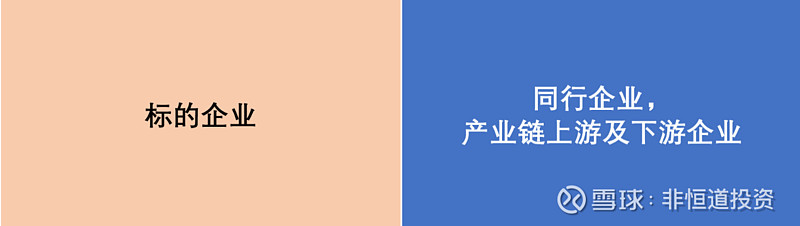

第三层:竞争分析,即供给侧的企业之间的竞争关系分析;

第二层是需求和供给,其实主要分析需求侧。而供给侧,有诸多企业组成,我们要研究,或者说要寻找的标的,在这一侧。

对于我们要寻找的标的而言,既有横向的竞争,又有纵向的竞争。

在横向上,同行是冤家,同行和同行之间,构成竞争关系;

在纵向上,产业链上,哪里是缺口,哪里是关键,哪里就最赚钱。

(其实产业链属于需求分析,我们这里稍微重复一下,这一点不要紧,因为这个模型本身很简单。)

竞争的原理,就是“强弱关系”,谁的货物最紧缺,谁的技术最好,谁的实力雄厚,谁的管理最好,谁就是赢家。

在横向产业链上,原材料紧缺的阶段在十年前,现在已经产能很大,不在具有竞争优势,因此,还是隆基股份最有竞争优势。

以新能源汽车为例,在纵向上,锂矿、钴矿、镍矿、电解液、隔膜、三元材料、电池、新能源汽车、充电桩等,我们来分析一下。

在最开始,电池使用磷酸铁锂,当新能源汽车爆发期,最需要锂矿,因此天齐锂业、赣锋锂业成为第一批十倍股;而镍矿因为在不锈钢市场很大,产能很大,因此这点增量对它来说不大,因此没有什么涨幅。

后来发展三元电池,钴成为需求增量相对最大的,因此有矿的华友钴业,又涨了很多。

国家虽然补贴新能源汽车,但是由于厂家在产业链上不具备竞争优势,因此赚的钱,不得不交给天齐锂业和华友钴业,赔本赚吆喝,空欢喜,国家还查它骗补。

电池行业上下受排挤,上游涨价,下游压价,因此国轩高科并不具备竞争优势。但是宁德时代的技术足够好,宝马之类的企业都用它的电池,因此成长迅速。也就是说,只要技术足够好,哪怕在产业链上不是最好,也能赚钱。更何况在未来,随着上游的产能增长,锂、钴的价格一定会下降,三元材料会变得充足,因此电池企业以宁德时代为代表,必然日子越来越好过。当然这是第二阶段了。

而我对充电桩一直心存疑虑,因为这个东西就是传统的变压设备,产能充足,很多企业都能够做,因此一直不看好。

这个行业很大,在横向上,最有竞争力的企业,最后会成为赢家。

车企而言,目前看特斯拉最有竞争力;

电池企业,就是宁德时代;

还要注意,新能源汽车和手机产业链不同,手机是苹果和安卓阵营的三星华为OV小米,击垮了传统的诺基亚摩托罗拉,而新能源汽车行业,传统行业也大有可为,宝马奔驰上汽吉利比亚迪,都可以做,因此目前来看还是上游的原材料类更好一些。

第四层:企业分析

我一直强调,股票和企业不是一回事。

你看,分析到企业,已经到了第四层了。

并且企业的“内在价值”,也不在企业内部,而在于市场的需求、同行的竞争,产业链的竞争,最后才到自己。

不同的企业有不同的特点,前面讲的茅台的特点,成瘾消费重复消费高毛利垄断消费等等,决定了它是现金奶牛。

互联网企业,手机APP企业,市场扩大一倍,只需要增加一台服务器就可以,边际成本最低,因此规模容易扩大,利润容易增长;

家电中的白电比黑电好;线上企业比线下企业成本低;

在我看来,分析企业的模式就是“利润=收入-成本”,绝对值不重要,变化最重要。

在市场的需求增长的时候,有的企业增加产能,需求大量的投入,这种就不怎么赚钱,最后也走不远;有的企业就不需要很多投入,就能产生大量的现金,成长迅速,利用现金甚至可以开疆扩土,开拓新的业务。

其实这一层的很多东西,例如管理的好坏等等,我并不是特别在意,因为它已经反映在竞争上了。

第二节: 分析股票的框架模型

根据上文,我们可以做一个简单的框架出来:

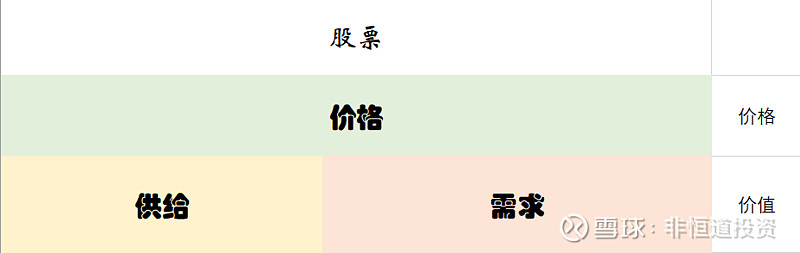

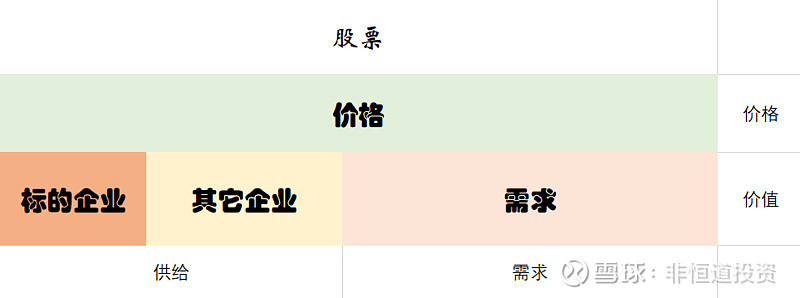

第一层:股票分析,股票由价格和价值组成,因此做第一层拆分:

第二层:价值分析,价值的第一性原理是供需,因此将价值拆分为供需:

第三层,竞争分析,即供给侧各企业之间的竞争关系,包括横向的同行和纵向的产业链:

第四层,对标的企业自身的要素进行分析。

依然是上面这个图形。

其实在第一层,价值分析是由第二层的供需关系决定,其实第一层只需要分析价格就行了;

第二层只需要分析需求即可,供给在下一次决定;

第三层分析竞争关系;

第四层分析标的企业自身特点。

最后一步,框架分析完毕之后,一定要量化,量化是最后一步。

前文中的隆基股份,就是这种框架分析的。我们简单的归纳一下:

第一层:因为国家降低补贴,因此股价大跌,符合;

第二层:能源需求是稳定缓慢增长的;

第三层:通过新能源和旧能源之间的竞争分析,得出新能源胜;通过新能源之间水电、风电、核电和太阳能之间的竞争分析,得出太阳能胜;通过单晶硅和多晶硅之间的分析,单晶硅胜。隆基股份拥有最好的技术,最低的成本,具有强大的竞争力,因此在可以预见的未来,隆基股份依然保持龙头地位。

在写这篇文章的时候,我在上海,和朋友交流的时候想到的,当时想到了三层分析,还没想到第四层,以及没有想到产业链分析,回来后才想到。另外还可以加一个周期分析,光伏已经低迷了十年,现在是一个十年的周期回归。

最后综合起来,隆基股份的单晶硅光伏板,对应非常大的需求,因此符合“低买高卖”的体系。

注意,老子说“名可名也,非恒名也”。隆基股份的产品是单晶硅光伏板,我们不要死板到只分析光伏板,甚至只分析单晶硅光伏板市场,那就错了。光伏板面对的是能源市场,所以我分析供需关系的时候,分析的是能源市场的供需。

对于其它的许多行业,例如航空业,它的竞争对手不仅仅有其它航空公司,要知道航空的本质是出行,因此高铁之类的,也是它的竞争对手。

我们再来简单的看一下华泰证券:

第一层:熊市受伤最深的是证券,股价大幅下跌,符合;

第二层:牛市必然会来,需求必然大幅增长;

第三层:华泰证券是江苏的,长三角拥有全国最好的地理位置,以及最好的经济形势,相比其它证券有优势。并且目前证券行业,出现集中现象,华泰是比较有竞争力的;

第四层:证券最近国家发了好多的牌照,可以展开理财、融资融券等业务,可以开展网上业务,降低成本等等。

这里我再稍微提一下归纳法和演绎法。

我们统计过去股市三十年的牛熊,可以得出一个结论:每一轮牛市,证券股都不会缺席,至少会有4倍左右的涨幅。因此,这一次牛市,证券股应该也有不错的涨幅。这个就叫归纳法。

我们预计牛市一定会来,而牛市受益股首先是证券股,因此证券股一定会涨,这个叫演绎法。

归纳法,属于统计学,是根据过去来判断未来,认为未来会重复过去。而演绎法,是从内因来推理,属于逻辑推理。

如果使用归纳法,那么以前历次牛市,涨的最多的并不是证券,而是煤炭和有色金属。如果我使用归纳法,那么我应该买入煤炭和有色。但是,归纳法抹只关注了表面的相同点,而抹煞了一切的不同点。

过去的20年,是中国基建大发展的20年,未来呢?未必还会继续高增长。

因此,基于演绎法更靠谱,因此我更愿意选择证券股。

第三节:“低买高卖”是一个逆推得到的系统

逆向推理

小学三年级的时候,做过一道数学题,说在一个池塘里有一块浮萍,每天增长一倍,如果20天长满整个池塘,那么多少天能长到池塘的一半?

我当时还小,在一本书上偶然看到的,没有答案。我在上学和放学的路上不停的琢磨,琢磨了好几天,忽然灵感乍现,19天!一想到这个答案,我就知道它一定是正确的。

小孩子,是不擅长逆向思维的。这道题,如果正着推,会非常难,可能要用方程式。幸亏我当时没有学到方程。

我们要在股市盈利,应该怎么办?

趋势投资?

价值投资?

技术分析?

蜡烛图?

宏观分析?

量价时空?

成交量?据说成交量不会骗人;

计算机程序?

人工智能AI?

其它的还有左侧右侧、买空卖空、随机漫步理论、有效市场理论、信息、坐庄等等等等。

其实啊,这些书本上的知识,还有许多各种理论,都是正向的推导,希望能在股市实现盈利。

因为我们的大脑,就是一根筋往前走啊!不管学会多少名词,联系过多少思维模型,什么逆向思维立体思维发散思维,其实大脑还是喜欢一根筋不回头。

凡事反过来想。

要想在股市盈利,怎么办?

低买高卖啊!

盈利=卖出价-买入价=低买高卖。

这个是可以用等于号连接起来的,是一回事。

那么,怎么实现低买高卖?

我在第一部分设想了一个“坐庄”的模型:

要想买到低价股,应该怎么办?

尽量的砸低股价,越低越好;

要想卖到高价,怎么办?

那就得股票好,也就是企业得好,越来越好。

企业怎么越来越好?

产品卖得好;

产品怎么才能卖得好呢?

供需关系啊!有需求,爆发性需求,产品供不应求,产品当然能卖得好;

还有一个是产品要比同行卖的更好,更赚钱。

因此这样逆向推导完之后,整个系统就出来了。

就是这么简单,我以前怎么就想不到呢?

这套系统再正向推回去,就得到了“低买高卖”这一结果。得到这个结果就行了。

充分条件:

还记得在数学上,有充分条件,必要条件,充要条件(充分必要条件)吗?

其实对于我们股民而言,最重要最重要的,就是充分条件。

只要满足充分条件,我“怎么做”才能充分得到“低买高卖”就行了,什么必要条件,什么充要条件,什么充分不必要条件,什么必要不充分条件,都有多远滚多远,我不感兴趣。

我只要满足充分条件,就能赚钱;

我只要做到低买高卖,就能赚钱;

我只要能满足上面的四层分析框架,就能充分实现低买高卖,就能赚钱。

有的游资胡乱炒一把,有的股票胡乱炒概念,有的股票涨的莫名其妙,和我有什么关系?

九方皋相马,要的结果是马跑得快,因此需要一些原理和框架,我不知道他相马的框架是什么,但是只要是符合,那就是千里马,至于马是公是母,毛色是红是黑,又有什么关系?要的结果就是它跑得快。

毛泽东打仗,依靠的是“强弱关系”,因此要“集中优势兵力,各个歼灭敌人”,因此,兵力是最重要的,只要能组织起优势兵力,就一定能取得“胜利”的结果。因此向上逆推,“人”就非常重要,因此毛泽东说“存地失人,人地皆失;存人失地,人地皆存。”这是逆推得到的条件。

我在第一部分,是由“低买高卖”逆推得到的系统,主要是讲原理;

在这一部分,主要是提炼出一个简单的框架分析模型,形成一种套路,可以简单的套用即可。

任何一个系统,都有模型,例如建房子,“埏埴以为器,当其无,有器之用。凿户牖以为室,当其无,有室之用。故有之以为利,无之以为用。”老子只讲了原理,我们要去建房子,得先设计框架,卧室、客厅、厨房、厕所等等,有框架图才能动手盖房子。

太极拳打不过MMA综合格斗,但是综合格斗、散打这些实战性的功夫,也有它极其简单的套路,例如怎么踢腿,怎么招架,越简单越好,其实也是逆推出来的,我要打赢别人,力量要大,速度要快,等等等等,因此推导出几个简单的动作,千百次的反复练习。

逆推也有好处,就是它的简洁有效。另外因为这个框架结构是逆推的,因此第一层,最重要;第二层次之,第三层再次之。

在个别情况下,例如彼得林奇的“沙漠之花”,在衰败的行业里,也会有企业因为集中度的提升,也就是有很强的竞争力,能实现股票的上涨。这也不违反这个模型,因为在供需关系平衡之后,行业进入稳定期,竞争就会显得很重要。

A股有3000多只企业,我们一年只需要能弄懂一两只,就能实现盈利。因此当我们发现弄不懂的时候,简单的放弃即可;找到“最充分条件”股票,就可以了。

在下一篇,我准备选择历史上的15只不同时期,不同类型的股票,来套用这个模型进行分析,充分验证这个模型。

本书的第三部分,我将讲解哲学,前两部分都属于“外功”,哲学属于“内功”,例如每一个层次的“第一性原理”,都是不可替代的,换成其它的任何原理,都不合适,这就属于内功。