本文摘自公众号:K线狂人

在A股不到30年的时间里,上了3200多家公司。按2017年的发行速度预计,很可能一举突破400家,往500大关逼近。而在此之前,2010年是发行数量的峰值,当年共计发行348只新股。 查看原图

查看原图

这就有人不禁要问,一面大量放行“不值钱”的公司上市,一面又打着“价值投资”的旗号引导所谓的$上证50(SH000016)$ ,这种矛盾的做法是为什么呢?另一方面,名存实亡的询价、定死市盈率的非市场发行制度尚已遭受诟病,为何还不见相匹配的退市制度出台?

一个只进不出、快进慢出的市场会很臃肿,降低企业自律和竞争意识的同时,也会使得在存量资金有限的情况下出现股指稀释的现象。有进有出、自发性强的市场才能调动资源分配,一二级市场的投资者不应是对手盘。

加强退市,是市场的声音。

但截止目前,沪深交易所年平均退市数约为9家,年平均退市率仅0.54%。2001-2015年,*ST股每年平均有41家摘帽,*ST股票摘帽率约为91%。也就是说*ST股退市者少之又少,大部分*ST都成功摘帽。

反观最成熟的市场,从2001年至2015年,纽交所年平均退市数约为130家,年平均退市率约为5%,上市公司总数维持在2300家左右;纳斯达克年平均退市数约为300家,年平均退市率约为9%。

结果,有些网络大V跳了出来,又在“指点江山”。 查看原图

查看原图

虽然该消息已被核实为假消息,但无风不起浪。

退市从严是好事,譬如对于财务造假、信批违规的是该列入退市名单,毕竟上市公司作为公众公司,导向不能错,不能挑战制定规则的权威。

当年安然和世通公司的会计造假丑闻曝光后,美国于2002年颁布了萨班斯(SOX)法案。SOX法案使上市公司需要投入大量的人力和财力,加大了上市公司的上市成本。同时,SOX法案对于故意进行证券欺诈的犯罪行为最高可判入狱25年,对个人和公司欺诈罪的罚金最高分别达500万美元和2500万美元。

而我国现行《证券法》对于上市公司虚假记载、误导性陈述和重大漏洞最高处罚仅为6O万元,对于直接负责的主管人员和其他直接责任人员最高处罚仅为3O万元,如此低的处罚难以发挥有效的威慑作用。

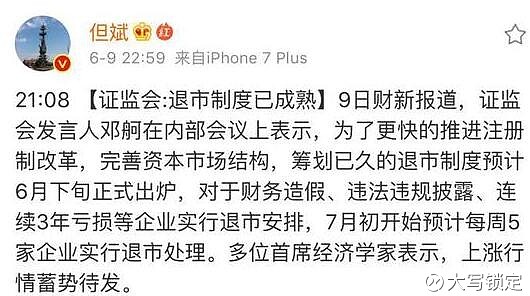

但大V们曝光的这条不实消息里,竟然还有“连续3年亏损等企业实行退市安排”、“预计每周5家企业实行退市处理”的安排,这不禁让人捉急。 查看原图

查看原图

其实这种方式很中国化,归纳起来,A股退市制度体系主要为:

1.财务类指标,包括净利润、营业收入、净资产、审计意见类型等。

2.市场交易类指标,包括股权分布、股本总额、股票成交量、股票价格、股东人数等。

3.重大违法类指标,包括重大信息披露违法和欺诈发行。

4.其他类,包括强制解散、破产、公开谴责等。

其中,我国退市制度强调财务类指标,尤其是净利润指标。可如果一味追求上市公司要持续实现净利润,并简单认为高估值公司不可持续,或亏损的公司不是好公司的话,会扼杀一批真正想有所作为的企业。

亚马逊和$京东(JD)$ 亏了多少年才转正,$特斯拉(TSLA)$ 亏到现在还受到投资人的高估值。这就是中美在退市制度的差异,说白了就是市场包容性和理解力的差异。

美国纽交所退市标准如下:

1.连续30个交易日股价低于1美元。

2.公众持股量低于60万股。

3.股东人数低于400人。

4.股东人数低于1200人且平均成交量在最近12个月低于10万股。

触及以上四个标准任何一个,就会被强制退市。另外,按照公司获取上市资格不同,维持上市资格还需要满足一下四个标准之一:净利润标准、市值/收入和现金流标准、净市值/收入标准、关联公司标准。

除此之外,该假消息中“预计每周5家企业实行退市处理”的提法太过计划性,类行政的强制干预只会打压市场活力,这跟频繁窗口指导投资行为没有差别。万一为了指标而执行的退市,打压了上述的潜力活力企业,这对实体经济不是得不偿失吗?

所以话说回来,就如上篇文章所提的那样,一级市网页链接 …场的新股不会停,政策的不确定性还在加强。究竟是花费大量时间排雷去研究公司基本面容易,还是研究股价运行规律来的靠谱和直接?答案在K线狂人公众号里