理文化工梳理

公司历史+业务结构+公司业绩+估值

所有资料来自官网或者比较靠谱的信息网站…以求保证信息准确…由于港股的资料都比较少…跟上次易大宗一样…找资料找了4-5天…再个就是看有没有挖掘的价值…有挖掘价值才发出来给大家看看…

公司历史

理文集团于1975年在香港成立,1979年进入大陆投资办厂,历经三十多年的发展,现已在香港拥有多家上市公司。公司业务范围包括手袋、造浆、造纸、化工、卫生用纸、酒店等,各项业务均以良好口碑享誉海内外。

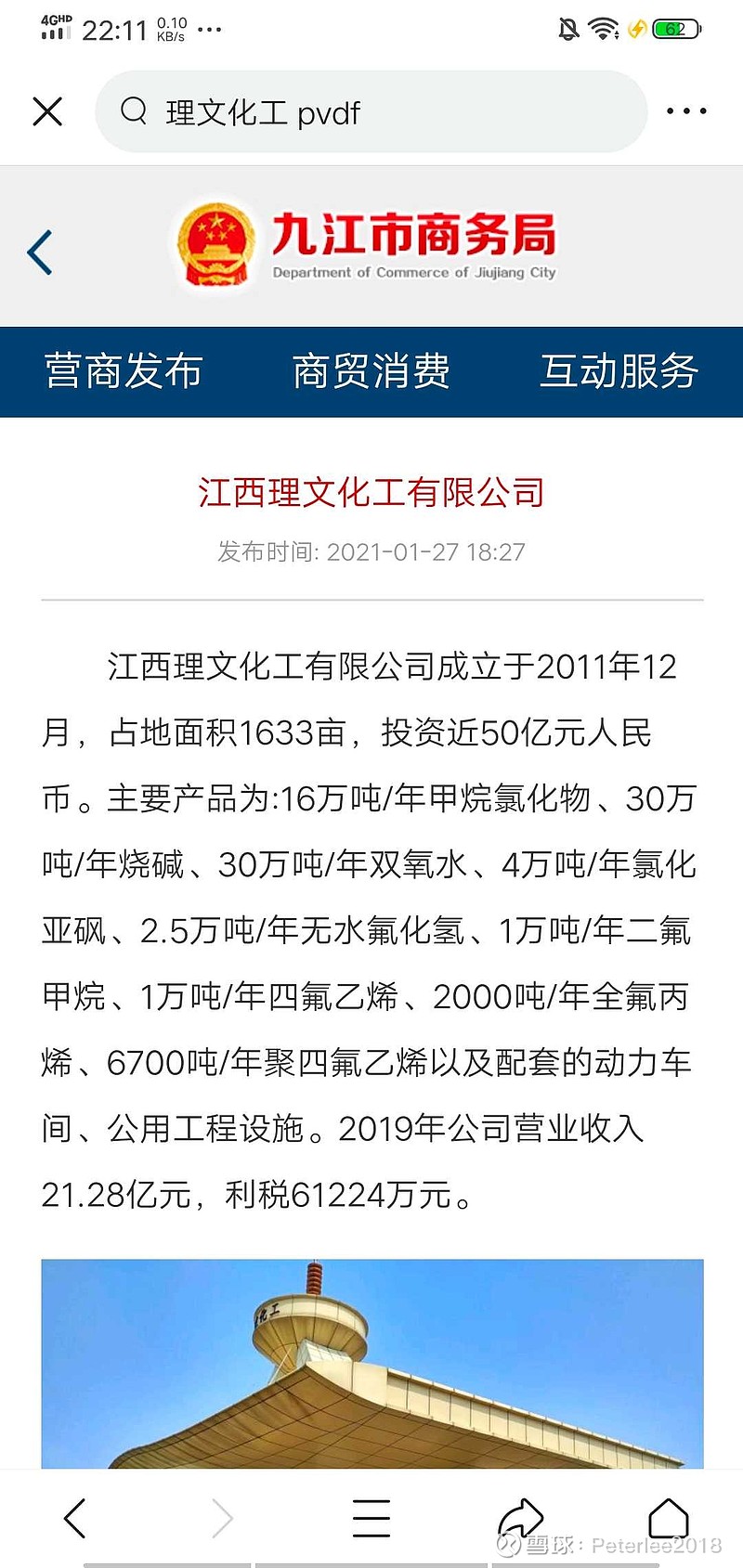

理文化工是理文集团一个下属公司,理文化工成立于2006年,原属香港联合交易所上市公司「理文集团有限公司」(股票代号:0746)其中一项业务。自投产以来,业务快速增长,短短数年间,成为业内认同的出色企业,并为集团盈利提供理想的贡献。有见于此,董事局决定于2011年6月将同属集团的手袋业务分拆,让化工成为集团单一业务,并将集团名称改为「理文化工有限公司」。

这家公司跟香港老牌公司一样,经营稳健,稳扎稳打,经营现金流非常好,负载率低,做出来的东西品质偏上等,毛利润和净利润都比同行要高一些。

公司业务结构(重点)

理文化工在中国境内有3个工厂,江苏常熟理文,江西瑞昌理文,珠海理文。 江苏常熟理文专注氯化工,江西瑞昌理文专注氟化工,珠海理文进军新能源电池电解液添加剂。

江苏理文主要生产过氧化氢、聚氯乙烯、氯化聚氯乙烯及相关副产品(包括食品添加剂氢氧化钠)]的生产和研发,施胶剂的生产和研发,销售自产产品。

江西理文生产产品主要为年产30万吨烧碱、30万吨双氧水、16万吨甲烷氯化物、以及有机氟化工下游产品,包括新型环保制冷剂、含氟树脂、新材料等。公司将形成以烧碱为龙头,氯化物为中间体,氟化工为最终产品的产业链。

珠海理文第一期包括氟代碳酸乙烯酯(FEC电池电解液添加剂)1000t/a生产装置及厂区相关公用工程、辅助生产、仓库、生产管理和生活服务等设施,于2018年12月底开工,将于2020 年 8月底前投产并完成固定资产投资2000万美元。第二期项目包括1000吨/年双氟磺酰亚胺锂(LiFSI)及配套5000吨/年电解液盐装置,拟于2020 年12月底前开工,2021年 11月底前投产并完成固定资产投资 1800万美元 ,同时还预留了50亩地备用发展,也就是说一旦打开市场,立马扩大生产,目前产能不是很大。

这里重点说一下LIFIS,这个是新型的电解液添加剂,LiFSI 为电解液溶质,凭借优秀的高、低温性能、导电性、热稳定性可以弥补六氟的部分性能缺陷,但由于成本较高、工艺较复杂,还未形成对六氟的替代。随着动力电池高镍化和高电压化,以及 LiFSI 成本持续下降,目前产业中开始将 LiFSI 作为添加剂加入电解液,以改善电池的常温循环、高温循环、倍率和低温性能。同时,随着 LiFSI 添加比例提升,预计电解液价值量将显著提升,LiFSI 在电解液中的成本占比也有望超过六氟。此外,随着六氟价格上涨,电解液价格也已经上调,具备六氟、LiFSI 自产能力的电解液企业盈利能力优势将进一步放大。目前只有一些高端车型的电池用到这种添加剂,目前渗透率低,这个是最大的看点,国内目前也有很多企业在布局。

公司未来的发展,大家可以看看业绩说明会,不过是18年的,有些产能已经投产释放到利润里。

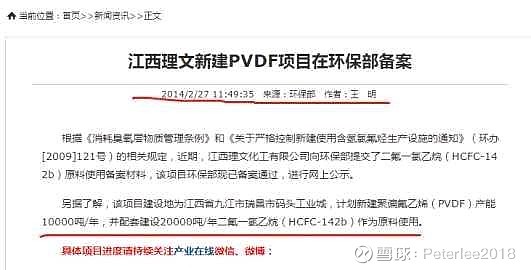

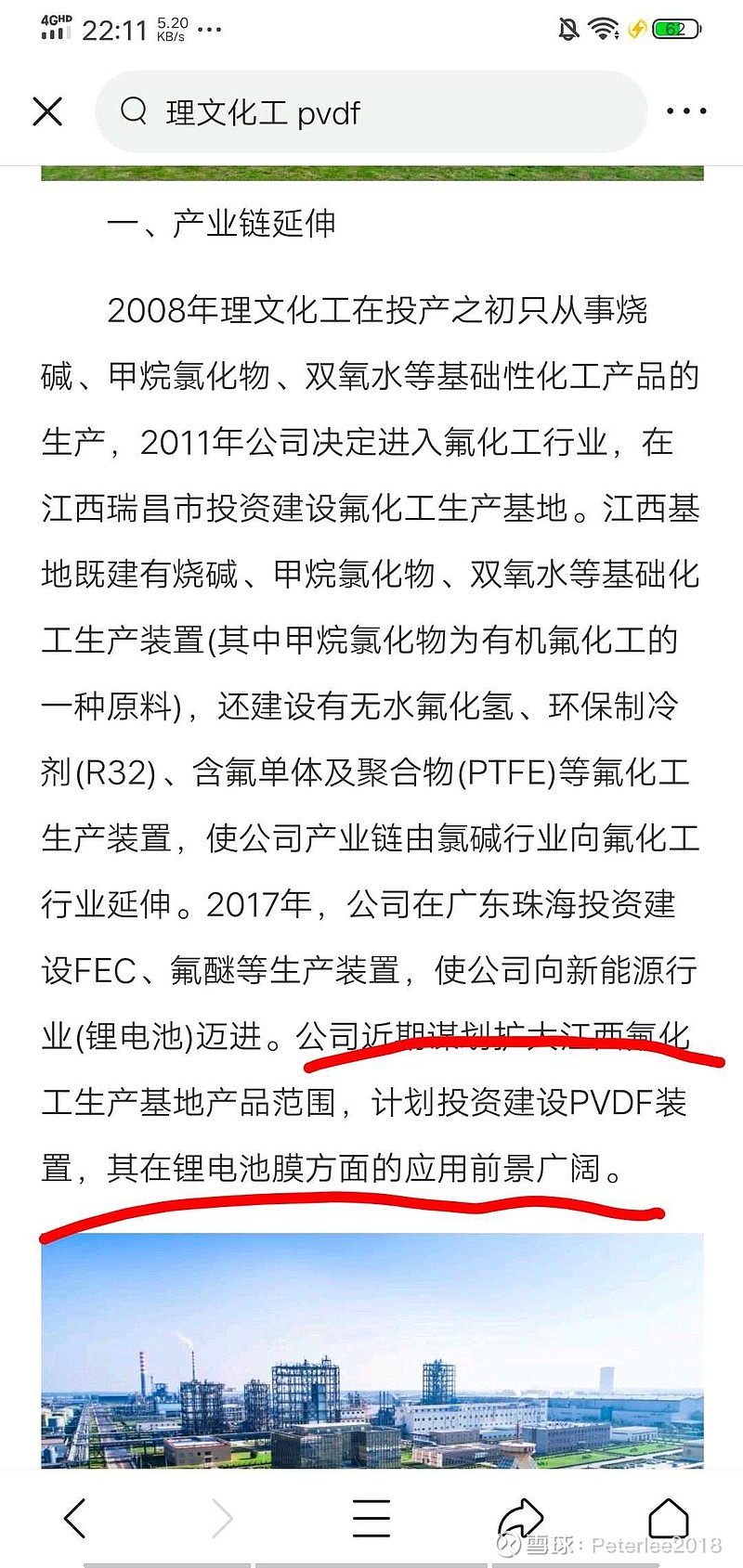

至于大家关心的PVDF,我看到的信息是一件拿到了批文,应该是有意向扩充PVDF产能,大家可以看看,这是商务局官网截图下来的…

公司业绩+估值。

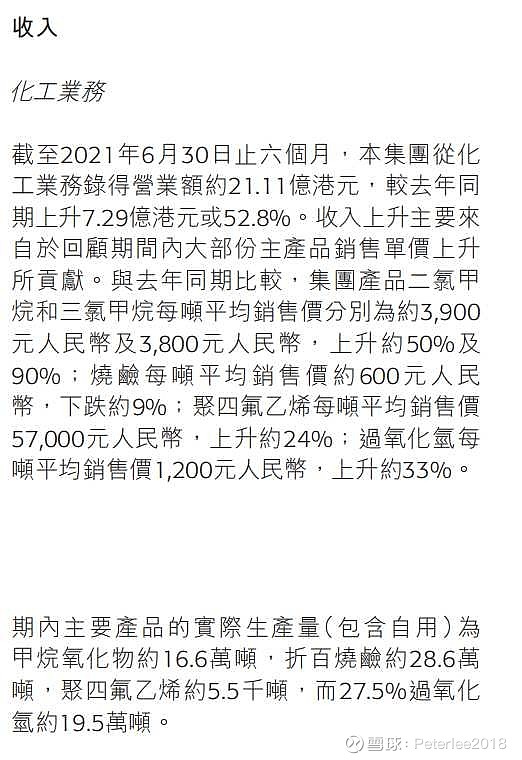

2021年中报出来了,截止2021年6月30日,营业收入22.72亿港币,同比增长64.4%,净利润5.87亿港币,同比增长275.8%,公司有部分房地产业务,常熟地区物业收入1.61亿港币,物业税后净利润0.4亿…化工部分营业收入21.11亿港币,同比增长52.8%,也就是化工部分利润大概在5.87-0.4=5.47亿港币左右,净利润20%左右…物业这块存货还有1.4亿港币…所以估值这块物业就不考虑了。

这里要注意的是,公司上半年的主要产品烧碱市场价是降低的,下半年这块烧碱已经在涨价了,所以预期下半年利润肯定是比上半年要好的,截止到9月9日,烧碱已经累计涨了22%,还在继续上涨,看了生意社的信息,公司的氟化工和氯化工主要产品,从6月份以来大部分的都同比涨价20%以上,还在继续涨价,还有珠海的业绩下半年释放到报表里面,公司下半年业绩应该回爆发,保守点同比上半年涨价40%,就是5.47*1.4=7.65亿,毛估估7亿港币是没问题的,全年业绩5.47+7=12.47亿港币,目前对应市值73亿港币,PE5-6左右,港股市场,化工企业,东岳集团是龙头,但是东岳集团有氢能质子交换膜,有硅材料,有PVDF,有氟化工,目前东岳的动态PE在16-20滚动,理文化工的动态PE打5折,应该在8-10左右是合理的,对应市值应该在100-124亿港币左右,这家企业赚的是实打实的钱,所以我觉得可以享受这个估值,目前的估值其实是没有包含珠海理文在内的,如果未来珠海是锂电池添加剂业务能持续放量,还有江西地区的PVDF能落实下去,PE可以继续提升,同时随着市场景气度继续向好,东岳集团打开估值空间的话,理文化工也会跟着打开空间。

股票看的是未来,理文化工重点是看未来新能源板块的发展,重点看珠海理文电池添加剂业务的发展和扩张,这里可以看看A股的永太科技(动态PE100以上),天赐材料(动态PE60左右)等企业的估值PE,虽然目前理文化工的产能还比较小,我毛估估的算了下,1000吨FC+1000吨LIFSI,如果满产满销的话,利润大概在1.5-2亿港币之间,按照行业均值50打7折=35,珠海理文目前的估值应该在52.5-70亿之间,别忘记了,珠海理文还有好多地留着扩充产能的,这是未来很大的看点,理文化工未来的看点就是珠海的锂电池添加剂业务的放量,以及PVDF的落实,公司经营稳健,经营现金流充沛,还有好多扩充产能的地块没有用,未来可期,下半年开始,珠海的业绩会持续释放出来,所以我认为,保守点,100+50=150亿,理文化工短期先看到150亿港币是没有问题的。

这里普及个知识点,新能车电池的电解液主要是由碳酸酯类有机溶剂、电解质盐和功能添加剂构成,比如六氟磷酸锂就是电解质盐,石大胜华的DMC等就是溶剂,永太科技的FEC,VC,LIFSI等就是添加剂,同时LIFSI也可以作为电解质盐代替六氟磷酸锂,但是目前生产成本太高,还无法大规模商业化,只能用于一些高端电动汽车,因为LIFSI的性能优于六氟磷酸锂,所以我觉得LIFSI大规模商用是大势所趋,这也是理文化工看重LIFSI的重要原因,合成LIFSI的重要原材料是氯化亚砜,这个理文化工也有。

综上所述,理文化工传统氯化工,氟化工业务进入高景气赛道,都是供给受限的行业,受益于涨价预期,新业务锂电池添加剂这块,未来业务放量可期,公司经营稳健,稳中有进,值得持续观察。

模糊的正确远胜于精确的错误,我的文章估值中性偏保守…股市有风险,只分析公司的业务逻辑,具体买入卖出自己考虑,盈亏自负,谨慎追高,任何交易都要设置好止损,切记。

理文化工官网…大家可以进去看看他们的主销产品…特别是中报…公司业务结构写的非常清楚…

我目前发现…理文化工官网和易大宗官网都做的很好…踏实做业务的公司…$易大宗(01733)$ $理文化工(00746)$ $东岳集团(00189)$紫金矿业…中国铝业…

PS…我的信息全部是公司官网或者公共官方采访文章摘取来的…还有大量信息是财报获取…可能会有少量偏差…但绝不会是某些人说的很多错的…这点信心我还是有的…其次…我给予的估值都是偏保守的…不是随口5-10倍估值…其次我不吹票…