一、 市场回顾

1、 基础市场

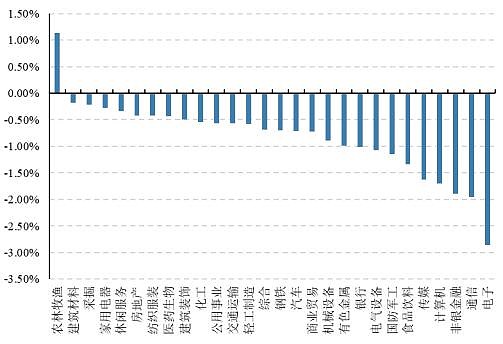

上周,沪深两市双双收跌。截止收盘,上证综指收于2905.19点,跌26.98点,跌幅为0.92%;深成指收于9446.24点,跌102.72点,跌幅为1.08%;沪深300收于3814.53点,跌38.13点,跌幅为0.99%;创业板收于1627.55点,跌19.99点,跌幅为1.21%。两市成交3524.97亿元。总体而言,大盘股强于小盘股。中证100下跌1.01%,中证500下跌1.29%。28个申万一级行业中有1个行业上涨。其中,农林牧渔、建筑材料、采掘表现居前,涨跌幅分别为1.13%、-0.18%、-0.21%,非银金融、通信、电子表现居后,涨跌幅分别为-1.89%、-1.95%、-2.86%。

上周,中债银行间债券总净价指数下跌0.01个百分点。

上周,欧美主要市场普遍下跌,其中,道指下跌0.92%,标普500下跌0.33%;道琼斯欧洲50 下跌3.01%。亚太主要市场普遍下跌,其中,恒生指数下跌0.52%,日经225指数下跌2.14%。

数据来源:Wind、好买基金研究中心,海外数据截止2019-10-4

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2019-10-4

2、 基金市场

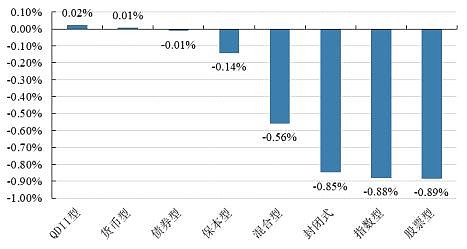

上周,国内基金普跌,其中股票型基金跌幅最大,为0.89%,其次是指数型和封闭式基金,跌幅分别为0.88%和0.85%,QDII基金录得最高涨幅,为0.02%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2019-10-4

上周,权益类基金表现较好的是中欧消费主题A和天弘文化新兴产业等;混合型基金表现较好的是融通新能源汽车,诺安安鑫,宝盈优势产业等;封闭式基金表现较好的是银华恒生H股B,汇添富恒生指数B,前海开源中证健康B等;QDII式基金表现较好的是华夏恒生ETF和易方达恒生H股ETF等;指数型表现较好的是银华中证全指医药卫生,华宝港股通恒生中国,南方恒生中国企业ETF(详细,购买)等;债券型表现较好的是诺安联创顺鑫A,诺安联创顺鑫C,申万菱信可转债等;货币型表现较好的是银华交易货币B,银华交易货币A,红土创新货币B(详细,购买)等

上周,好买牛基组合业绩为-0.72%,6月推荐以来收益为11.74%。

数据来源:好买基金研究中心,数据时间2019-9-30至2019-10-4

二、上周焦点

1、9月PMI49.8%,比上月回升0.3%

2019年9月份,中国制造业采购经理指数(PMI)为49.8%,比上月回升0.3个百分点。从企业规模看,大型企业PMI为50.8%,高于上月0.4个百分点,连续位于扩张区间;中、小型企业PMI为48.6%和48.8%,分别回升0.4和0.2个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。

3、 美国经济数据不及预期

美国PMI创新低。美国供应管理协会(ISM)9月制造业PMI指数下滑至47.8,继续位于收缩区间,并创下2009年6月以来新低。多个分项同样创下新低:生产指标下滑至10年来的低点,就业指标下滑至2016年1月以来的最低水平。9月非农数据不及预期,整体“量缩价跌”。美国9月新增非农就业人口13.6万,低于预期的14.5万,2019年至今月均为16.1万,显著低于2018年的22.3万,新增非农就业放缓迹象明显。“价格”方面,9月份平均时薪同比上涨2.9%,不及预期,较前值3.2%放缓0.3个百分点,为一年以来最低的增速。

4、央行9月外汇储备30924亿美元,连续10个月增持黄金

国家外汇管理局10月6日公布的最新数据显示,截至9月末,中国外汇储备余额为30924.31亿美元,较8月末环比减少147.45亿美元。其中,黄金储备为6264万盎司(约1948.32吨),环比增长19万盎司。这也是央行连续第10个月增持黄金储备。今年以来,在国际形势错综复杂的背景下,我国经济运行总体平稳、稳中有进,主要经济指标处于合理区间,经济结构持续优化,高质量发展积极因素增多。受此支撑,我国外汇市场运行平稳,外汇储备规模小幅波动主要受估值因素影响,规模总体保持稳定。

三、好买观点

1、 股票型基金投资策略

宏观面:2019年9月份,中国制造业采购经理指数(PMI)为49.8%,比上月回升0.3个百分点。从企业规模看,大型企业PMI为50.8%,高于上月0.4个百分点,连续位于扩张区间;中、小型企业PMI为48.6%和48.8%,分别回升0.4和0.2个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。

政策面:国家外汇管理局10月6日公布的最新数据显示,截至9月末,中国外汇储备余额为30924.31亿美元,较8月末环比减少147.45亿美元。其中,黄金储备为6264万盎司(约1948.32吨),环比增长19万盎司。这也是央行连续第10个月增持黄金储备。今年以来,在国际形势错综复杂的背景下,我国经济运行总体平稳、稳中有进,主要经济指标处于合理区间,经济结构持续优化,高质量发展积极因素增多。受此支撑,我国外汇市场运行平稳,外汇储备规模小幅波动主要受估值因素影响,规模总体保持稳定。

资金面:国庆节前最后两个工作日,由于临近季末财政支出力度较大,银行体系流动性总体处于较高水平,此前14天逆回购“重出江湖”也维护了季末流动性总体平稳,央行暂停逆回购操作,公开市场逆回购到期200亿元,净回笼资金200亿元,资金面略有收敛,资金利率回升明显。其中,R001和R007分别收于2.7512%和2.8699%,较前周分别升143.85BP和85.32BP,DR001和DR007分别收于2.6622%和2.8510%,分别升136.50BP和升46.70BP。本周央行公开市场将有3200亿元逆回购到期,其中包括国庆期间顺延的2100亿元,无MLF到期。27日晚间央行在官网发布货币政策委员会2019年第三季度例会主要内容,会议强调稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”。预计后期央行仍然会根据市场资金面情况,灵活运用公开市场操作,保障流动性合理充裕。(数据来源:Wind)

情绪面:海外股市基本呈现出了全线下跌的态势。不过美股在近两个交易日连续上涨,收复了部分跌幅,纳斯达克指数则在假期中上涨0.54%。欧央行降息难止经济下行趋势,英国脱欧进程反复一定程度也影响了市场的风险偏好,欧洲股市假期领跌全球市场。预计假期后,可能一定程度上会影响市场情绪。

2、债券型基金投资策略

上周中债总财富指数收于189.3877,较前周下跌0.11%;中债国债总财富指数收于187.5573较前周下跌0.18%,中债金融债总财富指数收于192.5965,较前周下跌0.05%;中债企业债总财富指数收于187.2965,较前周上涨0.11%;中债短融总财富指数收于175.4843,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.56%,下行0.24个基点,十年期国债收益率为3.14%,上行4.06个基点;银行间一年期AAA级企业债收益率下行0.06个基点,银行间三年期AAA级企业债收益率上行2.88个基点,10年期AAA级企业债收益率下行2.71个基点,分别为3.12%、3.44%和4.17%,一年期AA级企业债收益率下行5.06个基点,三年期AA级企业债收益率上行1.88个基点,10年期AA级企业债收益率下行2.71个基点,分别为3.44%、3.97%和5.23%。(数据来源:Wind)

资金面:国庆节前最后两个工作日,由于临近季末财政支出力度较大,银行体系流动性总体处于较高水平,此前14天逆回购“重出江湖”也维护了季末流动性总体平稳,央行暂停逆回购操作,公开市场逆回购到期200亿元,净回笼资金200亿元,资金面略有收敛,资金利率回升明显。其中,R001和R007分别收于2.7512%和2.8699%,较前周分别升143.85BP和85.32BP,DR001和DR007分别收于2.6622%和2.8510%,分别升136.50BP和升46.70BP。本周央行公开市场将有3200亿元逆回购到期,其中包括国庆期间顺延的2100亿元,无MLF到期。27日晚间央行在官网发布货币政策委员会2019年第三季度例会主要内容,会议强调稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”。预计后期央行仍然会根据市场资金面情况,灵活运用公开市场操作,保障流动性合理充裕。(数据来源:Wind)

经济面/政策面:最新公布的9月份制造业PMI为49.8%,较上月前值有所改善,上升0.3个百分点,PMI指数各分项指标均出现不同程度的好转,表明制造业景气度有缓慢复苏的迹象。具体来看,生产指数由上月51.9%继续上升0.4个百分点至52.3%,表明制造业生产处于加速、持续的扩张区间;新订单指数由上月前值49.7%跃升0.8个百分点至50.5%,时隔4个月后重返荣枯线以上,表明当前制造业需求情况有所改善。新出口订单指数较上月改善1.0个百分点至48.2%,进口指数则较上月增加0.4个百分点至47.1%,虽均处于荣枯线下,但均有改善。价格指数方面,原材料购进价格由上月48.6%的低点大幅改善3.6个百分点至52.2%,出厂价格指数亦较上月改善3.2个百分点至49.9%,迫近荣枯线,短期内PPI环比或有所改善。大中小三类企业PMI指数,其中大型企业在上月50.4%的高位上进一步提振0.4个百分点至50.8%,中型企业和小型企业分别为48.6%和48.8%,分别较上月改善0.4个和0.2个百分点,表明各类企业生产动能均有所复苏的态势。(数据来源:Wind)

债市观点:由于临近季末财政支出力度较大,银行体系流动性总体处于较高水平,叠加此前14天逆回购“重出江湖”,季末流动性总体平稳。节前最后两个工作日央行暂停逆回购操作,公开市场净回笼资金200亿元,资金面略有收敛,资金利率回升。央行货币政策委员会三季度例会强调,稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”。预计后期央行仍然会根据市场资金面情况,灵活运用公开市场操作,保障流动性合理充裕。9月制造业PMI较上月上升0.3个百分点至49.8%,景气程度有所改善,各分项指数均有不同程度回升。产需和价格指数出现回暖,或与季末冲量、逆周期政策调节有关。但当前制造业景气度仍未站上50%荣枯线,价格指标水平也明显低于近几年同期水平,回升空间依然较大。制造业能否持续回暖,仍有赖于逆周期政策的逐步发力和“六稳”工作持续推进。

3、QDII基金投资策略

美国制造业和劳动力市场下行压力加剧。美国9月ISM制造业PMI指数从上月的49.1继续下滑至47.8,为2009年6月以来最低。生产、新出口订单、就业等分项均较差。9月新增非农就业13.6万,不及市场预期的14.5万;近6个月月均新增就业15.4万,继续趋势性放缓。欧洲方面,英国政府新退欧方案获准希望渺茫。英国首相Johnson提出新退欧方案要求北爱尔兰保证留在英国市场,与前首相May的“后备计划”不同。不过,北爱尔兰留在英国、爱尔兰留在欧盟的要求,将使得爱尔兰和北爱尔兰之间即使不设立硬边界,也要设立海关,这在欧盟及英国议会均难获支持。受到以上的影响,上周海外市场出现了一定的波动。当前,我们建议重点关注多空仓产品。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。