一、格力美的销售返利比较

1、销售返利政策

格力2018-2019年报中,在销售费用附注显示,销售费用=安装维修费+销售返利+宣传推广费+其他(占比20%)。格力2020年报中,销售费用=安装维修费+运输及仓储装卸费+宣传推广费+其他(占比20%)。更重要的是“本期销售费返利因执行新收入准则不计入销售费用,冲减营业收入”。

从2015年开始美的年报中主要会计政策中显示,“收入按扣除销售折让及销售退回的净额列示”。销售费用=维修安装费+宣传促销费+运输及仓储费+职工薪酬+租赁费+其他(占比20%)。

可以推断,2020年前,格力的销售返利政策是计入营收,也计入销售费用,同时计入负债销售返利科目。美的销售返利政策是不计入营收,也不计入销售费用,计入负债销售返利科目。

例如,100元的营收,50元的成本+费用(营业成本+销售管理费用),10元销售返利。格力第一年,计入营收100元,成本+费用60元(计入负债同时计入销售费用),营业利润40元,负债销售返利10元;第二年,营收0元,成本+费用5-10元(从负债刨除同时从销售费用中刨除),营业利润5元,负债销售返利0元。

美的第一年,计入营收90元,成本+费用50元,营业利润40元,负债销售返利10元;第二年,营收10元(从负债销售返利中转移),成本+费用5元,营业利润5元,负债销售返利0元。

2、销售返利增量数据

格力的销售费用包括计提销售返利,美的的销售费用不包括计提销售返利。

格力,销售费用=现金支付的销售费用+销售员工薪酬+其他流动负债中的计提销售返利。

美的,销售费用=现金支付的销售费用+销售员工薪酬+其他流动负债中的其他费用(预提安装维修费/促销费/运输费)。

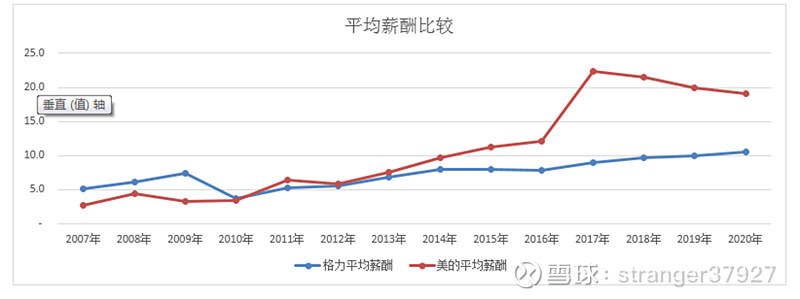

现金支付的销售费用是现金流量表中的支付其他经营活动现金的一部分,销售员工薪酬=平均薪酬*销售人员*1.5(因为生产人员比重大,销售人员比重小,估算销售人员薪酬是平均薪酬的1.5倍)。

可以看出2017年以后美的平均薪酬是格力的2倍。2020年虽然格力生产技术人员占比91%(生产74%+技术17%);美的生产技术人员占比92%(生产81%+技术11%)。按常理,生产人员薪酬要低于技术人员,美的生产人员占比更多,但平均薪酬更高,说明各个工种薪酬水平都较高。

格力计提销售返利=销售费用-现金支付销售费用-销售人员薪酬。

可以看出格力从2012年开始销售返利占比快速增长,到2017年开始销售占比快速下降。期间格力发生了什么?从历年年报中管理层分析可知,2012年董明珠接任董事长,兼任总裁,并且达到前一年制订的1000亿营收目标。同时制订未来5年目标,每年营收增长200亿;2013年营收达到1200亿目标;2014年营收达到1400亿目标,但未提下一年营收目标。2015年以后均未提下一年营收目标,并且营收下降29%。

美的其他流动负债中的其他费用(预提安装维修费/促销费/运输费)=销售费用-现金支付销售费用-销售人员薪酬。

其他费用/营收数值1-2%,对营收没有影响。

对比两者营收和营收增幅。

结合格力美的历年年报管理层分析可知,2010年家电行业受到政策补贴,营收大增;2011年保持惯性营收继续较大增长;2012-2014年家电政策退出,国内国际市场需求不振,行业增速放缓;2015年家电行业整体增速下滑。

格力在行业增速放缓的2012-2014年却能够较高增长并“稳定地”达到营收目标,在行业增速下滑的2015年营收增幅-29%(美的空调营收增幅-11%)。而同时,在2012-2016年销售返利占营收比重超过10%,尤其在2013-2014年比重超过16%。格力利用销售返利来提前确认营收的可能性较大。反观美的,无论是销售返利还是其他费用(预提安装维修费/促销费/运输费),被利用来操纵营收的可能性极小。

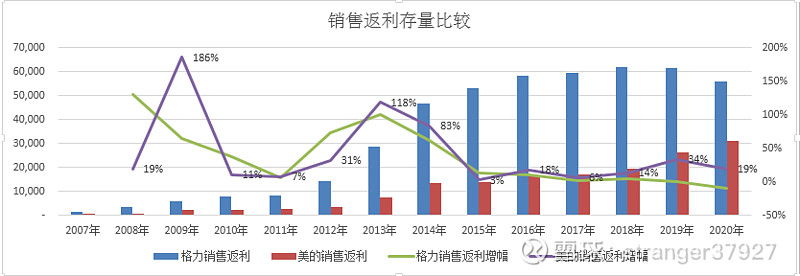

3、销售返利存量数据

销售返利,代表资产负债表中的其他流动负债中的销售返利。

格力虽然在2012-2016年涉嫌利用销售返利来虚增营收或提前确认营收,但是美的在2012-2014年销售返利也大幅增加,说明这个行业需要销售返利来控制下游经销商,占用经销商资金使其无法与其他厂商合作。占用越多的资金,说明在行业竞争中的优势越明显。格力的销售返利存量一直远大于美的,但在最近4年,格力销售返利存量甚至在减少,而美的还在持续增长。这是否说明美的控制经销商的能力在增强,还需持续关注。

二、格力美的备货天数比较

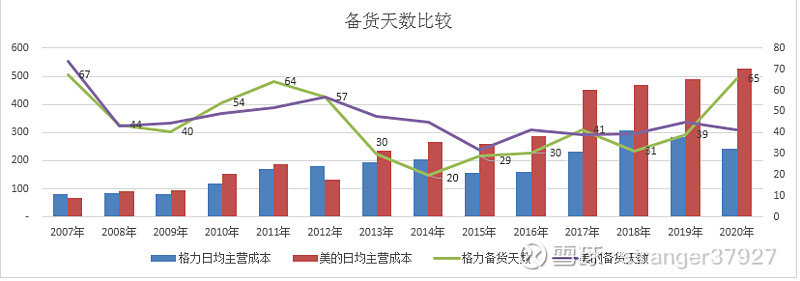

年末备货天数=存货产成品/日均主营成本(主营成本/365)。备货天数越低,库存越低,管理能力越强。

刨除最早的2007年,格力备货天数,2008-2012年数值在40-64区间,2013-2016年数值在20-30区间,2017-2020年数值在31-65区间。

美的备货天数,2008-2012年数值43-57区间且趋势向上,2013-2015年32-48区间且趋势向下,2016-2020年数值在39-45区间且趋势平缓。

格力在2013-2016年备货天数突然大幅下降,很不合理。可能的一个解释是,在2012-2015年行业逐年不景气的环境下,在5年每年200亿营收增量的目标下,有意识地向渠道商压货,将本应该在存货里的产成品压到下游经销商的账上,提前确认营收。而在2020年,备货天数猛增,要么是无法对下游经销商压货(前几年的积压的货太多),要么是生产出来的产品销路不好(疫情原因),无论哪种情况,恐怕都不是好消息。

美的从2015年开始提出T+3订单制模式,基于订单数量确定生产数量,使供应链条上库存最小化,产能最大化,降低成本,提高周转率,提高资金利用率。最近5年备货天数稳定保持在40天左右。

格力是基于大规模生产和压货销售,生产一堆产品,压货到渠道里,再慢慢消化。备货天数波动较大,压货力度大则备货天数小,压货力度小则备货天数大。

美的认识到压货销售的不足,提出根据需求确定生产的T+3订单制模式,减少库存,备货天数持续稳定在较低水平上。

如果结合日均主营成本来看,美的备货天数更优秀。近4年美的日均主营成本是格力的2倍左右,而备货天数却是和格力差不多。也就是说,美的卖出的货是格力的2倍,但年末备货数量并没有超过2倍,甚至在2020年还在变小。库存越小,代表管理能力越强。

三、总结

2012年格力可能由于新换董事长想做出成绩,在2010-2011年行业景气且政策刺激的情况下,乐观地提出5年新增1000亿营收,每年新增200亿营收的目标。然而2012-2016年,家电行业整体营收增幅下降,持续不景气。为了达到目标,只能靠计提销售返利提前确认收入,和向下游经销商压货提前确认收入等方法达到目标。到了2015年,此类方法难以为继,提前确认的营收迟早要还的,整好赶上家电行业整体增速下滑的大环境,顺势营收大幅度下降29%。

美的没有利用销售返利和其他费用来提前确认收入。而且在2015年就提出T+3订单模式,避免压货模式,减少库存,提高效率。

格力员工薪酬无论是生产人员还是技术人员,都远低于美的相应的员工薪酬,甚至只是对手的一半。

对照2011-2015年报管理层分析对未来的展望,格力2011-2013主要是提出营收目标。2012年提坚持专业化,在专业制冷暖通设备中实现多元化;2014年提智能家居、一带一路;2015年提空调为支柱,开拓新能源、生活电器、工业制品、模具、手机、自动化设备。

美的没提出过营收目标,2011-2012年提出行业竞争热点不再是大规模生产的价格战,而是技术、产业链、服务、渠道等全方位比拼;2013年提出消费升级、智能家电、电商渠道、海外市场等发展方向;2014-2015推出两期合伙人持股计划(格力2021年提出);2015年提出T+3订单模式。