关于计提减值

在22年1月29日,发了一条消息,吐槽创世纪业绩预告和计提减值预告,当时已经对创世纪有点失望了,但并没有清仓或者是降低仓位,想的是和海天精工的计提情况对比一下再看。

结果中间迎来了整个大盘的大幅度调整,创世纪自然无法避免。前一阵子也比较忙,没有关注海天的业绩,今天才看了一下海天的年报,发现单就计提这一点对比,海天优秀得不是一点半点。具体数据如下:

在行业向好的前提下,海天的坏账情况在变好,创世纪的坏账情况却在变差,这在逻辑上不太顺畅,客户需求在的话,除非是营销模式有问题,或者是客户选择有问题,才会出现这种情况。

问题可能出在创世纪“买方信贷”模式上。年报中提到:

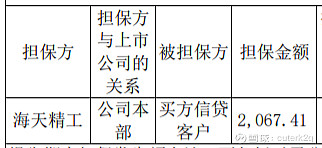

海天的买方信贷规模如下:

这种风险比较高的金额是创世纪的10.68%,最起码这一块的减值风险比较低了。

当然,以上纯属猜测,毕竟计提减值还可以归咎到 劲胜智能 时代的精密结构件业务。但是2022年,这个理由就不能用了,22年半年报的时候再看计提情况会是怎样吧。

2021年12月7号,写了一篇创世纪的思考文章,当时是深交所发了问询函。

其中关于经销公司的疑点,在公司的回复中,并没有找到很好的解释,再加上几个所谓的经销公司和创世纪关系密切,总感觉中间有猫腻。

不管是经销公司还是买方信贷业务模式,都可以影响营收、利润、计提,营收倒也罢了,毕竟不好造假,但是计提就不好说了,而创世纪的计提占比,恰好又不太符合常理。

另外,深交所对创世纪也是问询不断,让人感觉创世纪的水比较深。

再看22Q1的业绩:

创世纪:

海天精工:

很多投资者都说创世纪是龙头,但是从这两年的营收和利润增速情况来看,都是海天精工要好一些,创世纪也就在规模上是龙头。

综上,创世纪给人的感觉越来越不好了,虽然有国家大基金和社保基金在,但以目前的估值和业绩增速来看,没有大便宜占了,之前在14块的时候,接近50PE,有过清仓的念头,但根据体系50PE以上才卖出,所以就犹豫了,再加上贪念作祟,幻想业绩能够持续暴涨,就决定持有了。结果是:一路下跌,直到浮亏。目前虽然没有大便宜占,但也是合理偏低估的,接下来,要择机清仓了,换到更优的目标上。

另外,50PE以上卖出的条件要放宽了,因为自己的选股能力很一般,如果卖出条件过于苛刻,可能坐了几轮过山车,然后企业的基本面可能就变差了。这一点在鲁商发展上,也是有比较深的体会。想办法把网格交易融入目前的系统,也是有必要的,继续努力学习吧。