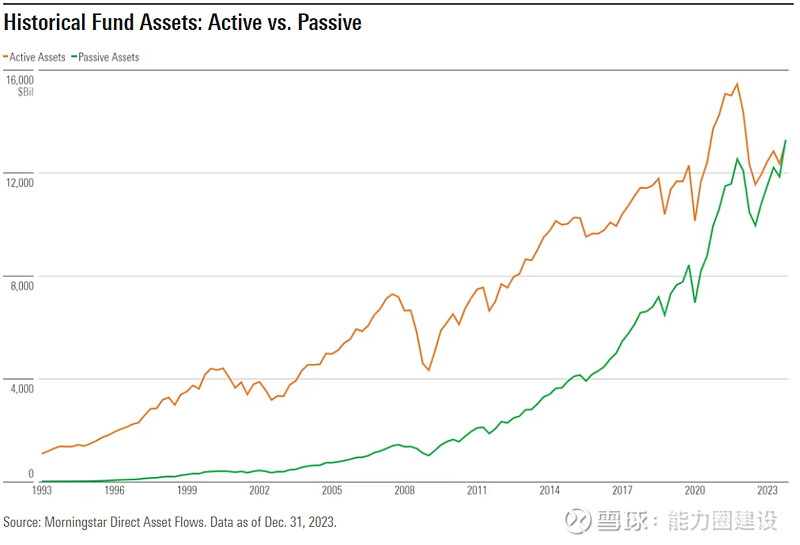

今天看到新闻:全球被动型股票基金规模在2023年首次超越主动基金。根据伦交所LSEG Lipper最新的统计,截至2023年底,全球被动股票基金的净资产达到创纪录的15.1万亿美元,而主动型基金的净资产为14.3万亿美元。

另外,根据晨星数据,截至2023年底,美股被动基金规模也超越主动基金规模。美国被动基金资产总规模为13.29万亿美元,主动基金资产总规模为13.23万亿美元。据了解,上述统计不含货币市场基金和基金中基金(FOF),含交易型开放式指数基金(ETF)。

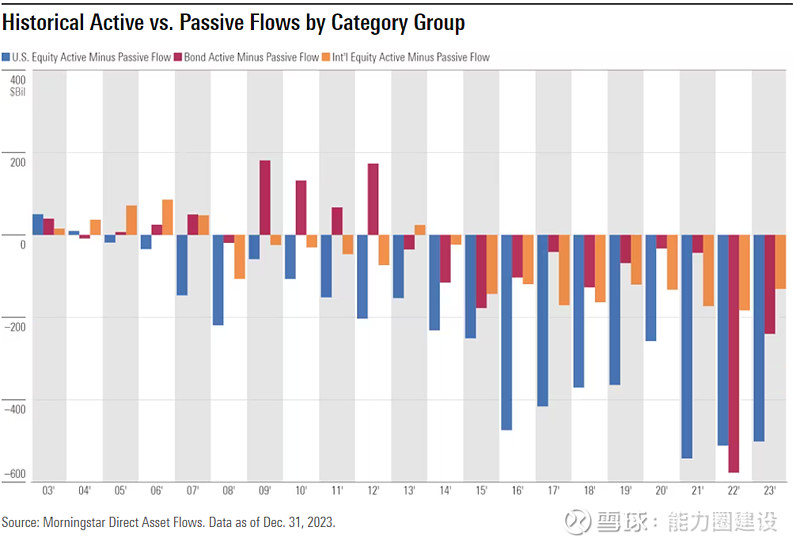

2005年以后,被动型美国股票基金的吸收资金规模开始超过主动产品;2008年以后,被动型国际股票基金的吸收资金规模开始超过主动产品;2013年以后,被动型债券基金的吸收的资金开始超过主动产品。

被动基金内部,ETF势不可挡。例如,截至2023年底,被动ETF过去5年吸引资金净流入达2.5万亿美元,同期,ETF之外的被动开放式基金吸引资金净流入为3860亿美元。

下图展示了标普道琼斯指数公司推出的SPIVA(被动与主动型基金记分卡),最近十几年,美国大多数主动型基金经理的表现都跑不赢相关被动指数。

产生下面一些感想:

1. 从全球、美国的经验看,被动基金的配置是需要重点关注的,是历史趋势。

2. 美国巨头公司股价在过去几年的优异表现,使得战胜市值加权的被动指数变得更为困难。七巨头”微软、苹果、字母表、亚马逊、英伟达和特斯拉的总市值为12.5万亿美元。如果不考虑今年表现不佳的特斯拉,另外六家公司贡献了2023年标普500指数回报率的71%。

3. 主动基金与被动产品相比,确实有一些劣势:(1)管理费更高,(1)或产生更多交易,增加了决策错误的风险,也提高了交易成本。大多数人频繁买卖股票,连指数都跑不赢。

4. 如果市场的主要交易方是专业化机构,那么定价就会更加合理,主动产品想要获得超额收益就会变得困难。

5. 主动集中投资也有道理,一个人也许能找出四五个特别好的投资机会,确定性非常大、胜算非常高的。但如果分散投资,要找100个这样的机会就太难了。价值投资永不过时,价值投资是以付出较低的价格、买入较高的价值。

6. 与大盘股相比,在小市值公司中主动选股的收益可能更大,因为业小市值公司收到的关注较少,定价相对不充分。尽管从标普道琼斯列示的美国整体数据看,并不支持这个论点。

7. 假设极端情况:绝大多数人都买指数基金,那么这种方法就失效了,指数成分股的定价会变得很不合理。指数基金规模的不断扩大可能反过来为主动基金的超额收益创造了条件。

另外,再分享2组数据:

1. 权益基金、固收类基金在美国基金总资产中的份额变动情况如下图,没有想到美国权益类基金规模比固收类多那么多。

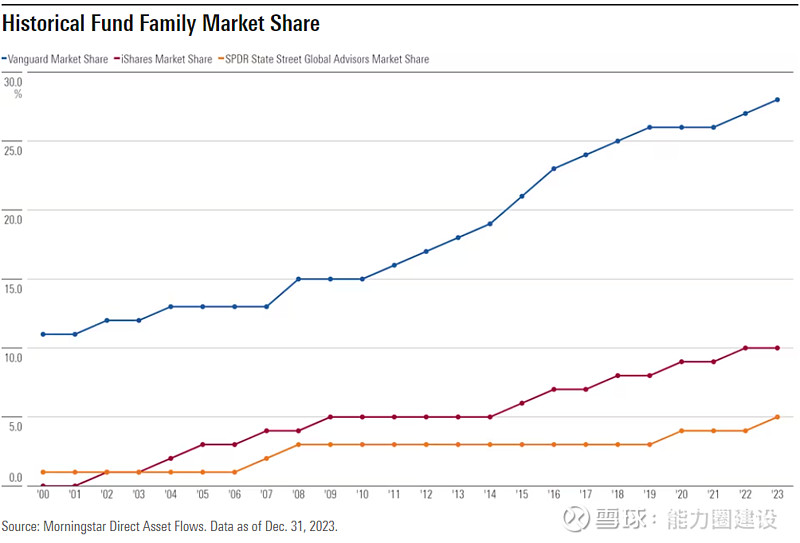

2. 截至2023年末,Vanguard(先锋领航)产品在美国基金市场的规模第一,市占率达到了惊人的30%;其后两名分别是:iShares(贝莱德安硕)、SPDR State Street Global Advisors(道富环球投资者)。

参考资料:

1. “巴菲特名言验证中!全球被动型股票基金规模史上首超主动型基金”,新浪新闻

2. 吴娟娟,“历史性时刻!94.61万亿元,美国被动基金规模超越主动基金”,中国基金报

3. Adam Sabban, “It’s Official: Passive Funds Overtake Active Funds”, Morningstar

$天弘沪深300ETF联接A(F000961)$ $南方中证500ETF联接(F160119)$ $广发纳斯达克100指数(F270042)$