【基金经理交流系列】

一、跑赢指数并不容易

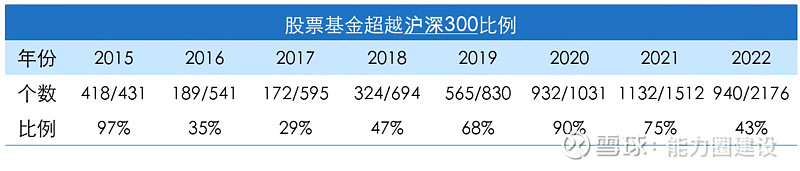

2016-2018年及2022年,这四年仅有半数不到的主动股票型基金(股票型+偏股混合型)可以超越沪深300指数(全收益)。

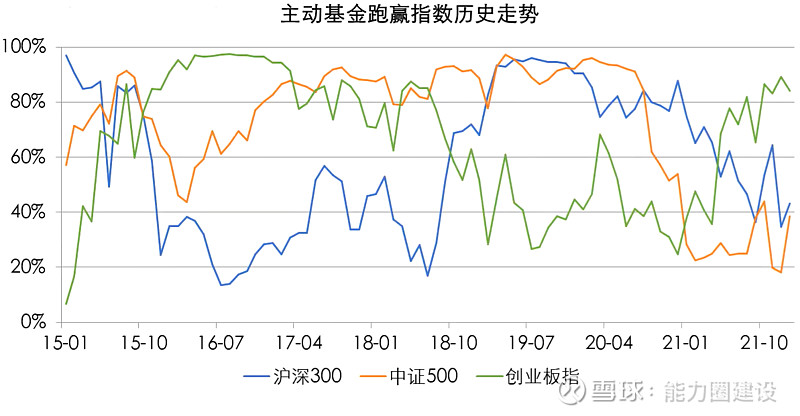

按月统计历史上主动股票型基金未来一年跑赢指数的比例(如下图)。

二、行业、风格的偏离并不能带来稳定超额

不同的产品适用不同的基准,合适的基准才能反映真正的超额。例如:在消费行业暴露过多的基金产品应以消费行业类指数作为基准评价其超额。在成长风格暴露过多的基金产品应以成长类指数作为基准评价其超额。

从因子模型的角度看,暴露风险因子(行业暴露、风格暴露等)和暴露Alpha因子带来的超额收益不可同等看待。

估值提升带来的特定行业、风格持续跑赢大盘,很大概率会出现反转。

三、什么是指数增强策略?

指数增强策略是要在跟踪被动指数的基础上尽量跑赢被动指数,争取获取稳健的超额收益。同时追求风险控制和超额收益,如果投资目标是跑赢被动指数,投资指增产品是比较稳健的实现方式。

指增产品所有仓位都在做主动选股。公募基金合同约束80%的仓位必须投资于指数成分股,但是投哪些成分股,每个成分股投多少,是主动选择的结果。极端情况下,可以只投10个成分股,每个股票投8%的仓位,即也是满足了80%的仓位投资于成分股的要求。

四、指数增强的方法?

当前较为主流的指增方法包括:

1、 多维度风险约束+经验证的阿尔法因子暴露。多维度风险约束包括:行业、风格、市值中性化(与指数一致),绝大多数量化基金经理是这样做的。

2、 精选个股+行业约束。例如投资组合中金融行业的权重占比与指数一致,但个股层面相比指数超配招商银行低配其他行。一些主动出身基金经理做的“基本面增强”指增产品是这样做的。

五、什么是较好的阿尔法因子?

如果一个因子能稳定的预测股票未来的收益,就是较好的因子。如果一个因子与股票未来的收益一会儿正相关,一会儿负相关,就不是一个好的因子。

主动基金经理大多会在行业、风格上做偏离,但行业、风格的偏离并不能带来稳定的超额收益。

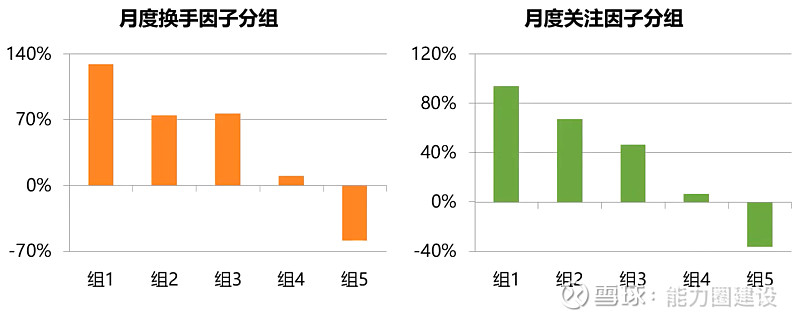

换手率因子、关注度因子的案例:换手率较低(左图组1)和关注度较低(右图组1)的股票倾向于上涨更多,且分组表现了较好的单调性。

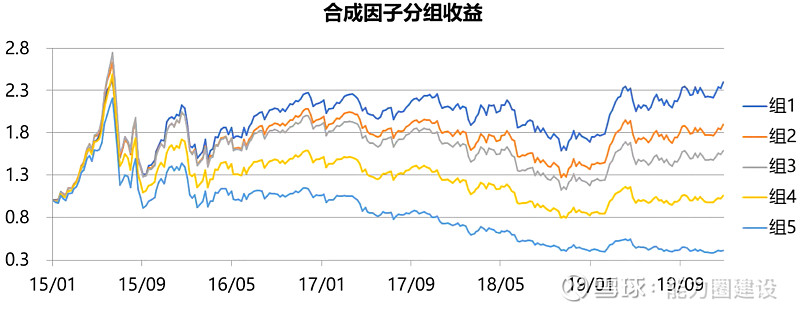

六、一个简单的多因子模型

以ROE、换手率、关注度3个因子组成合成因子,把合成因子打分分成5组,分别构建组合。

因子类型包括:基本面因子、技术面因子、情绪因子等。

对因子做测试、筛选,然后合成因子形成总分,再做风险控制优化,形成最终的组合。

七、如何给各个因子赋予权重?

可以根据因子过去的历史表现,历史表现好的因子,权重升高;历史表现差的因子,权重降低。

八、公募指增产品与私募指增产品的差别?

公募基金有集中交易室的设置,有公平交易等的要求,公募指增产品在交易室内仍然需要手工下单,与私募指增产品相比交易延时高,倾向于换手率低。

九、产品规模对指增产品业绩的影响?

产品规模对指增产品超额收益的影响是较大的,一些量化高换手模型更适用于小规模产品。换手率高即对因子变化的跟踪表达会更及时一些,换手率高,有些因子的效果就会好很多,比如价量因子。

最优的规模可能是小几亿,此时打新收益加成的效果也最明显。

如果主要采用中低频因子,规模容量就更大一些。

十、量化基金产品的投资团队作用?

量化基金产品更偏向于团队作战,基金经理更换的影响相对比主动权益产品要小一些,主要看核心团队是否变动。

十一、衡量指增产品的较好指标?

信息比率是衡量指增产品是较好的指标,信息比率=超额收益/跟踪误差,看信息比率的排名。

$易方达上证50指数A(F110003)$ $富国沪深300增强(F100038)$ $景顺长城沪深300指数增强A(F000311)$