2019年是我们中华人民共和国建国70周年,如今我们已经稳坐在世界第二大经济体的位置,相信再过10年20年,我们很有可能会取代美国,成为全世界第一大的国内生产总值国家,那时候国内的资本市场应该也会在全世界占有相应的地位。所以,前途是光明的,但道路是曲折的。

投资目标

虽然去年我们已经提过投资目标,但是因为它确实很重要,所以今年我们有必要再来重复一下。我们投资账户的目标是什么呢?因为如果设立投资账户仅仅是为了想赚钱的话,那将是相当笼统的目标,所以我们要有一个比较基准(沪深300指数),意思是说,如果我们的投资表现能够超过比较基准的话,我们的投资行为才有意义,不然的话通过简单买入指数基金并长期持有的方式,任何人都能轻松获得市场平均的投资收益。

那么如果能超过比较基准,超过多少才是我们的目标呢?我订下的目标是长期来说可以超过基准10个百分点的收益。也就是说,如果从2005年有沪深300指数到去年年底共15年来股市的年平均收益是10%去算,我们的目标就是要能获得20%以上的年均收益。至于每年获得超过基准10个百分点的收益难不难?在成熟市场里很难,但在新兴市场里则没那么难,因为在新兴市场里市场比较没有效率,也就是说成熟的投资者相对较少,所以很大一部分收益会向有经验有纪律的投资者身上靠拢。我们通过在股票市场熊市时能够比平均亏得少一点,而在牛市时能大致跟上市场平均的上涨步伐来实现我们的投资目标。不过国内的A股市场未来会越来越国际化,同时也会越来越成熟,所以能否在未来可以持续打赢大盘,是一个相当艰巨的任务。

投资账户回顾

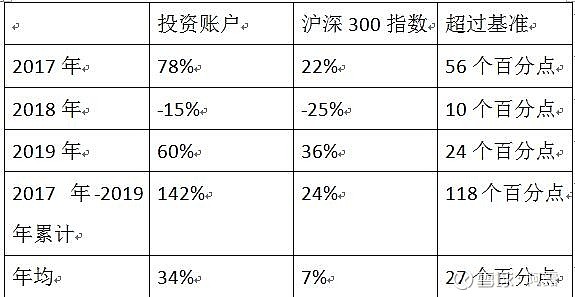

去年全年投资账户的损益为59.6%,我们的比较基准沪深300指数损益为36.07%,超越基准24个百分点,实现了在牛市中能跟上大盘涨幅的投资目标。

由于2014、2015和2016年的账户统计信息不全的原因,我们的账户统计只能追溯到2017年,以下是从2017年开始统计的账户表现:

下面具体谈谈账户里的每个持股情况。

先谈招商银行。招行的净利润增长幅度在股份制银行当中是第一的,同时也超过各大国有银行,并没有多少受到窗口指导的影响。由于国家对银行的拨备覆盖率划了300%的上限,而截至去年3季度末招行的拨备覆盖率是409%,超过上限较多,所以未来将不能把利润往拨备里面藏了,甚至要逐渐释放利润,维持监管的标准。

去年招行能延续前年的好转态势,不良贷款余额和不良贷款率都继续双降,净息差也有所回升。零售业务继续发力,中间业务收入恢复高增长,金融科技投入力度继续加大,这几个方面都增强了继续持股的信心。

理财子公司在年底前开业了,虽然还没能看出有明显的竞争优势,但是未来发展的空间还是很大的。我依然相信金融科技是未来银行业竞争的主要战场,而招行无论从资金上还是从战略上都给予了足够的重视,方向是正确的。

随着国家要将利率进一步市场化,同时还要降低实体经济的融资成本,未来银行业的净息差将会保持平稳甚至下滑。降低各项成本(包括营业成本和信贷成本),特别是通过金融科技的投入来降低将会是一个方向。同时,随着宏观经济的发展从注重量到注重质的变化,未来零售业务的发展将会更有空间。不过互联网的巨头也早已有所布局,所以要在竞争中获胜并不容易。

接着谈谈中国平安。去年是保险业的丰收年,因为资本市场表现优异,导致各家保险公司的投资收益表现都非常亮眼。再加上税收政策上给予的优惠,使得大家都过得很愉快,在业绩上表现也特别好。

但是我认为问题还是不少。比方说新单首年保费是下降的,说明未来保费增长的前景不会很好。保险营业员的数量是减少的,至少说明保险这行不是很好混了,不再像以前那么风光好赚钱了。随着互联网金融的发展,我想未来保险代理人的日子也不会好过,虽然大家都说复杂的人身险最终还是要靠代理人去卖,但是根据我对人身险(特别是储蓄险)的理解,我不认为人工智能不能取代这一任务。其实保险产品并没有代理人嘴里说得那么复杂,只要有足够的图文展示,我认为一般人是能够理解并购买任何保险产品的。所以传统的保险公司需要改变经营思维,将线上线下融合起来共同发展,甚至要重视线上的发展,不然保险市场将会走上货币基金的老路,被新兴力量弯道超车。

平安在金融科技方面投入还是很多的,金融生态建设得也很好,不过我认为还可以更有创新力一些,比如说在健康险方面,可以多借鉴众安的经验,敢于创新,因为健康险或意外险将是人生的第一张保单,抓住了,才能够销售更多业务价值高的人身险保单,所以不应该输给众安等互联网保险公司。

接着说说格力电器。去年其实白色家电行业的业绩都表现不好,然而股价却是表现最好的,说明大家对白色家电的未来给予了厚望。空调的需求是有限的,而且跟房地产行业的周期相关性很大,多年的高增长已经透支了很大一部分需求了,所以随着房地产行业的理性调整,空调行业去年不增长也就很正常了。至于未来,随着保有量的稳步提高,空调行业的增长也将稳增,估计不会再有前几年那样大幅增长了。

也因为大家都看到空调的增长瓶颈,所以才要多元化发展。在多元化方面格力是走得最慢的,或者说是走得最不好的。虽然说有高瓴资本的进入,在开拓多元化方面会有一定的帮助,但是跨界发展并不是一件容易的事。如果容易的话,格力手机就早已卖掉1亿部了,是吧。当然,我也很敬佩董明珠的企业家精神,相信她也不是神,不可能在很短的时间内在新领域获得成功,很能理解,多给予支持吧。

在智能家电和新能源领域要有所突破,才能让格力走向下一个高峰。在新股东高瓴资本和以董明珠为首的管理层的新的组合下能否给我们带来惊喜,拭目以待。

最后谈谈贵州茅台。茅台是唯一让我思考是否应该卖出的持股,原因是高估了是否应该暂时卖掉,然后等不贵时买回。但是我估计如果卖出了后,将来能以便宜价格买回来的机会极少,而能以合理价格买回来则需要耐心等待。到底该不该卖出呢?我还是没有想清楚,再者现在我也没能在市场上找到能便宜买的投资标的,所以还是按兵不动。

我估计未来茅台的增速也许会降下来,从20%下降到15%左右,所以相应估值不应该能维持之前的高位,所以投资的回报预期需要调整。唯一能打破这个趋势的事件是调整出厂价,顺应市场的规律,但是目前来看可能性不大。所以它很可能从高估到合理转变,直到有力量打破这种平衡为止。

展望

关于行业和持股公司的未来展望,我已经在前文描述,这里就不再重复了。总体来说,基本面还是不错的,竞争力都在不断增强,在未来胜出的概率较大。

至于股价,我在结尾想多说几句。我不知道未来一年股价的走势,也不会去作出任何预测,因为我知道预测并没有用。去年的持股并没有作出调整,但依然能打败市场基准,可是我不能保证每年都能超越大盘。我会根据市场的表现来调整持股,但是调整的频率会很低,除非遇到极端的市场表现(比如说大幅上涨),不然我一般不会去改变持仓。所以这样的持股策略不可能永远每年都能打败市场,一定要有个心理准备。不过,长期来说,通过持有行业里最好的公司来赚钱确实是一个可行之道,只要公司的股价不是过分高估,一般都不需要去作出调整。我们的投资目标没有改变,只是在持股相对稳定的策略下,预期未来的回报会有所下降,特别是在连续三年都能打败市场的前提下,偶尔跑输大盘将是有可能的。