近日,$嘉银科技(JFIN)$ 嘉银科技(前嘉银金科)披露了其2024年一季度财报,意料之中,财报中又未披露其贷款余额数据。在投资者电话会中,也未有提及。

在2023年的每一季度,嘉银科技的财报中都未披露其贷款余额数据。

通常一家平台的未尝贷款余额数据在一定程度上可以体现其当下的贷款业务规模,以及财务健康状况等。

一般上市互金平台均会在每个季度的财报中主动披露这一数据,不管数据是增加还是降低,也会给予相关的解释说明,以此给予借款人、投资人相应的信心。

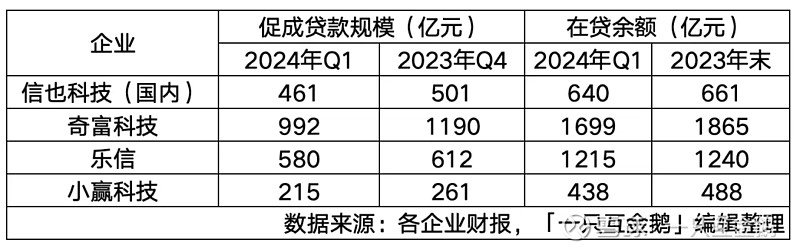

比如近期披露财报的$信也科技(FINV)$ 信也科技、$乐信(LX)$ 乐信、奇富科技、小赢科技,以及更早一些披露财报的陆金所控股,均持续在相关季度报告中披露这一数据。

01

市场人士分析嘉银科技不再披露其余额数据,可能是增长趋势太猛,亦可能是余额减少太多。

从事实来看,原因可能是前者。

在各家互金平台意识到风险攀升,收紧经营策略的这一年,嘉银科技的策略和大家相反。

据接近嘉银科技的银行人士透露,2023年末,嘉银科技在贷余额约430亿元,今年一季度其余额增长约20个亿,也就是达到了450亿。

据其财报显示,嘉银科技在2024年一季度的促成交易金额约225亿元,同比增长13.6%,环比增长11.94%(在2023年第四季度,嘉银科技促成贷款规模为201亿元)。

从单季促成交易规模同比增长的情况来看,也与奇富科技、信也科技、乐信、小赢科技等几家上市互金平台不太一样。这几家在一季度的促成贷款规模均较2023年四季度有所减少。而嘉银科技的促贷规模则是在增长。

嘉银科技好像在走一种“逆势前行”的路子。

据嘉银科技财报显示,其2024年一季度的销售和营销费用达3.598亿元人民币,虽然同比下降5.5%,财报解释为佣金支出减少,不过环比上一季度的3.295亿元增长9.2%。

另外一点,其促成贷款服务费比2023年同期增长143.3%达到6.670亿元人民币,财报解释为发生的担保费用增加和促成贷款规模增加。不过,上一季度这一费用数据还更高,为8.372亿元。看来,嘉银科技在与银行等金融机构合作助贷业务中,「固收+融担」的形式还是比较多。

02

更多的贷款规模,更多的营销费用……并未带来更多的利润。

2024年一季度,嘉银科技营收14.75亿元,同比增长31.46%;净利润2.73亿元,同比减少2.15%。

目前嘉银科技旗下的几款借贷产品「极融借款」、「你我贷借款」、「你我借款」显示的运营主体都是一家大连的小贷公司——「大连高新园区中融信小额贷款股份有限公司」,但从股权关系来看,这家公司和嘉银科技并未有关系。

而且这家小贷公司的注册资本仅有1.5亿元,并不满足《网络小额贷款业务管理暂行办法(征求意见稿)》中对经营网络小额贷款业务的小额贷款公司相关注册资本的要求。

诚然,正式的网络小贷管理办法还未落地,很多平台通过借用以前批设的小贷牌照开展业务,甚至开展年化利率36%的借贷业务也已经是行业公开秘密。

只是,在正式的小贷牌照管理办法落地后,这些公司的业务,究竟何去何从,恐难想象。

有一些分析认为,从当前的大环境来看,短时间内,网络小贷管理办法或许还不会落地,这也成为这些互金平台最后的赌注。

也有另一种说法认为,看滴滴等互联网巨头旗下小贷公司动作频频,或许网络小贷管理办法即将出台。留给这些互金平台狂欢的时间也不多了。

03

嘉银科技的发展路径和信也科技等P2P转型现金贷的平台类似。不过规模整体比信也科技小一些。

嘉银科技的前身是P2P平台你我贷,后来转型为现金贷助贷平台,2019年在美上市,也布局多个海外国家,至少在2020年,嘉银科技已经在印尼有所布局。目前还布局了尼日利亚、墨西哥等国家。

本次2024年一季度的财报中,嘉银科技表示其海外业务将是集团未来发展的关键重点之一。

印尼市场:新注册用户数量环比增长了37%,第一季度正与5家当地持牌金融机构进行商谈;

投资者电话会中,有人提问关于印尼监管机构降低利率的要求对其业务的影响,该公司首席风险官回复:监管降低利率的要求对于两类公司而言是有优势的,一是长期专注于市场的平台;二是具有突出的风险管理和精细化运营能力的公司。今年上半年,在新的利率要求下,嘉银科技在印尼市场的各项业务指标都出现了快速和积极的改善。

尼日利亚市场:业务表现稳步增长,借贷额和新借款人增加。同时,本季度末本地汇率逐渐趋于稳定,为该公司进一步拓展该地区市场提供了有利条件。

墨西哥市场:本季度嘉银科技投资的当地商业实体的贷款规模也快速增长。

展望未来,嘉银科技的首席财务官在投资者电话会中提到:关于利润率的未来,(一)在利率下行周期内,嘉银科技的定价会相对稳定,会有所下降,以利于借款人;(二)降低担保服务收入的比重。担保服务收入占比继续下降,将对整体利润率产生积极影响;(三)关于稳定的增长和运营效率。随着规模的强劲增长和运营效率的不断提高,成本效益将进一步提高,这也将对这家公司未来利润率产生积极影响。

此外,随着海外业务的发展,嘉银科技表示也开始探索与外国银行的合作。

在获客层面,深化原有获客渠道的效率,嘉银科技有通过领先的互联网平台小程序不断提升借款人获取比例。

整体来看,嘉银科技的财报披露的信息比较少,除了前文提到的贷款余额数据未披露,其他关于用户规模、获客渠道以及产品利率、融资成本也并未提及。

只是提及2024年一季度末,嘉银科技已经与70家金融机构达成合作,另有32家机构正在洽谈中。以及第一季度的重复借款率为73.0%,而2023年同期为67.8%。

属实是挺“神秘”的一家上市互金助贷平台。