在已经开业的31家消费金融公司中,截至2023年末,资产规模在千亿以上的有两家,分别是——蚂蚁消费金融、招联消费金融。

资产规模在500亿-1000亿的有4家,分别是——兴业消费金融、马上消费金融、中银消费金融、中邮消费金融。

剩下的100亿-500亿规模的消费金融公司占多数。

资产规模不足百亿的消费金融公司有5家,分别是——金美信消费金融、蒙商消费金融、建信消费金融、晋商消费金融、唯品富邦消费金融。

资产规模最少的是唯品富邦消费金融,2023年末资产规模仅有50.79亿。

从各家的业务布局来看,资产规模超500亿的消费金融公司,自营业务能力较为突出,甚至可以输出一些科技能力,在助贷/联合贷业务中,成为更强势的一方。

剩下的中部消费金融公司,一部分靠与助贷平台合作做大资产规模,也在监管的不断严格要求下,努力增强自营能力。

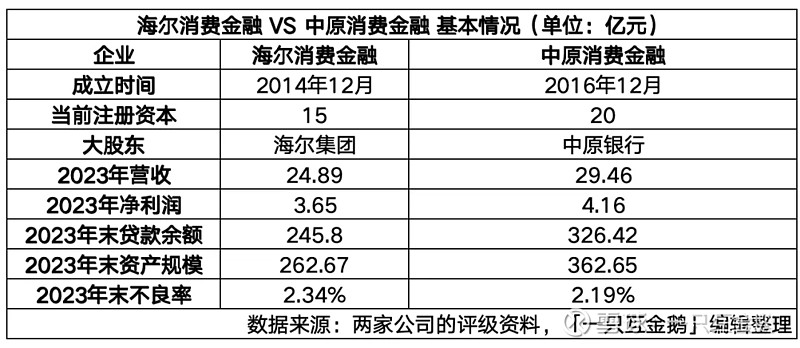

近期,海尔消费金融发行16.5亿ABS,中原消费金融发行15亿金融债,两家公司都通过发行资料披露了一些业务细节。

「一只互金鹅」通过披露的资料,试图总结两家消费金融公司的主要业务形式。

这两家消费金融公司,其实也代表了大部分的中部消费金融公司,但这两家又特别不同。

中原消费金融比海尔消费金融晚成立2年,但是整体业绩表现似乎更优。

尤其离谱的是,海尔消费金融比中原消费金融的资产规模差了100个亿,不良率也比其略高。

两家公司的大股东类型不同,一家为大型产业集团,另一家为城商行,可能因为股东类型加上主要高层风格,以及属地监管的松紧程度,所以两家业务发展也差别较大吧?

01 海尔消费金融

相关资料显示,海尔消费金融主要有场景分期、纯信用消费贷款两大产品体系。

用户可通过海尔消费金融APP及够花APP等线上自营平台获取循环信用额度。

场景分期产品海尔消费金融进行了多年布局,主要围绕家庭消费场景,深挖股东生态资源,以家电和家居用户为切入点,向家庭用户提供智慧家电分期服务。

纯信用消费贷款产品主要围绕互联网消费社群,通过服务用户触点布局、交叉营销等方式,将此类社群吸引到海尔消费金融的平台。

海尔消费金融表示,主要通过搭建股东社群生态和互联网自营体系获客,并以智能标签管理平台、智能运营平台、营销中台、呼叫中心等运营中台为依托,构建用户全生命周期运营体系。

其此前的ABS资料曾披露,截至2023年6月末,海尔消费金融实名认证用户超过4300万人。

在相关ABS资料中也有一个信息值得关注——受大环境影响,其自营个人消费信用贷款产品,近几年授信政策有一定变化,该产品近期逾期和回款情况有一定波动,资产未来逾期及回收情况有待关注。

数据显示,2021年、2022年、2023年,海尔消费金融的不良率分别为:2%、2.3%、2.34%。

针对逾期不同阶段的客户,海尔消费金融有一套自己的风险管理逻辑。

针对逾期天数90天内(M0-M3)的贷款,主要采用电话催收的管理方式,包括使用催收外呼系统、催收短信平台、预测式外呼、人工智能外呼系统等。结合逾期评分卡工具,对低风险客户采取延缓催收策略,对高风险客户采取提前介入策略。

针对逾期天数91-180天(M4及以上)的贷款,采用电话催收、诉讼司法催收并行管理;逾期90天后的账户,因借款人失联率大大增加,电催难度上升,对应回收可能性下降。

近年来,海尔消费金融着力于司法加催收手段,与法院搭建线上一体化的批量法诉模式,形成“内部电催+诉前调解+批量诉讼”三位一体的诉催联动机制,通过法律手段提升回收效果。

针对逾期天数超过180天(M7及以上)的贷款,坚持“应核尽核”原则。对于单户贷款余额在20万元及以下的个人贷款,如果追索180天以上仍未收回,则被认定为核销案件,作账销案存处理,同时保留追索权利,最大限度减少损失,维护资产安全。

附:海尔消费金融·够花授信申请模版

02 中原消费金融

相关资料显示,从2022年起,中原消费金融进行了业务结构调整,同时加大业务投放力度,但受资本金规模约束,贷款增速整体有所放缓。

截至2023年末,中原消费金融累计授信客户2547.96万户,较上年末增长14.71%;累计发放贷款3043亿元,较上年末增长31.53%;同期末,贷款余额较上年末增长14.68%。

中原消费金融主要提供线上和线下消费贷款业务。

不过,线下业务占比很小。

截至2023年末,线上业务占比96.81%,线下业务占比3.19%。

线上业务主要针对一线或准一线城市的初进城市的年轻中低层人群(如蓝领工人、技术工人、简单工作的大型企业外包人员等)或三线及以下城市具有较高消费欲望的年轻人群,授信金额在5万元以下,贷款期限在9-12个月之间。

线下业务,定位于三线及以下城市的公务员和事业单位、上市公司等优质企事业单位员工,授信金额分布在5-20万元,贷款期限多为3年期。

其主要产品体系分为:“提钱花”、“提钱付”。

其中,“提钱花”可以在中原消费金融 App、微信公众号、永享贷小程序以及各类合作方的线上渠道进行申请,最高授信额度20 万元,最长借款期限为 36 个月。

“提钱付”是为特定消费场景类客户提供的消费分期金融服务,客户在不同的消费场景中申请使用。

整体其2023年发放笔均贷款金额为5387.55元,笔均合同期限为11.11个月。

相关资料显示,中原消费金融还有一块业务——

通过输出自身业务及科技能力,撮合匹配资金端与资产端,获得手续费收入,截至2023年末,撮合业务表外资产余额为18.20亿元,较上年末增长55.56%。

中原消费金融的业务,主要依托自营和合作两大渠道拓展业务,近年来持续加强自主获客能力,并不断拓展开放平台业务,自营渠道业务占比较高。

为了加强自主获客能力,中原消费金融形成了自建场景“2C”业务和开放平台“B2C”业务“双轮驱动”的发展模式。

(一)自营渠道业务方面——(1)信贷产品为主;(2)以“APP内置消费场景”的自建场景+“接入大流量支付系统”的场景结合为两个辅助,通过APP、微信公众号、微信小程序、支付宝生活号等多种电子渠道直接触达客户,通过SDK、API和H5对接场景间接触达客户。

其中,自建场景方面,近年来也深化与中原银行全渠道合作。

线上业务以“中原消费金融APP”为主要渠道,并且与中原银行线上渠道(如原e花、信用卡线上申请)进行全面合作,以较低成本获取一批质量较高的基础客群。

线下业务则以“柚卡APP”为入口,主要与中原银行线下网点进行合作,借助中原银行在河南省客户触达能力和品牌声誉,增加客户触达能力。但资料也提及,目前其线下业务尚处于起步阶段,未来将以河南省为基本盘,逐步拓展省外市场,打造新的业务增长点。

2023年,其线上业务向场景结合模式倾斜,自建场景贷款余额有所减少;截至2023年末,自建场景贷款余额较上年末减少32.98%至77.57亿元,占贷款余额的比重较上年末下降16.90个百分点至23.76%,

其中线下业务贷款余额由上年末的1.06亿元大幅增至10.40亿元,占贷款余额的比重较上年末上升2.81个百分点至3.19%。

场景结合方面,主要与开放平台深度合作,以降低获客成本,具体方式为:由平台方推荐符合风险准入要求的客户,客户通过嵌入在平台中的中原消费金融SDK、API和H5等申请授信。

截至2023年末,场景结合贷款余额较上年末大幅增长130.79%至80.27亿元,占贷款余额的比重较上年末上升12.37个百分点至24.59%。

(二)合作渠道业务方面——中原消费金融表示在独立风控、独立审批、独立运营的基础上,通过渠道搭建、场景介入等多种方式与头部机构合作,不断获取外部客户。

具体方式为:中原消费金融提前识别备选合作机构的资产和客户质量,将消费贷款产品嵌入到已选的合作机构平台中营销,客户通过使用该平台产品申请授信。

目前,已经开展合作的平台有360金融、乐信、滴滴、美团、京东等,近年来合作渠道业务规模呈增长趋势。

相关资料披露,针对部分合作渠道业务引入第三方担保公司提供增信服务,以提升资产质量,截至 2023 年末,中原消费金融的担保贷款余额为 97.85 亿元,占整体贷款余额的 29.98%,较上年末增加 4.14 个百分点。

今年修订的《消费金融公司管理办法》中有要求消费金融公司的担保增信贷款余额不得超过全部贷款余额的50%。

或许,这块业务,中原消费金融得慎重增长了。

有意思的是,相关资料还披露,近年来,中原消费金融坚持普惠金融理念,积极响应监管指导,率先在行业内进行业务转型,大力压降产品利率——自2021年7月起,逐步压降定价24%以上业务贷款规模,2022年3月全面停止发放超过24%以上的贷款,2022年对客平均贷款利率为17.58%,同比降低10.87个百分点。

但也提及,2023年受调整业务结构影响,对客平均贷款利率同比提升1.13个百分点至18.71%。

中原消费金融在本轮金融债发行中披露的资料较多,综合来看其业务布局,其实代表了一小部分努力想要做好自营业务的中部消费金融公司——

试图通过自己的自营APP、公众号,以及连接一些场景来自主获客,股东方面在客户资源层面得到的支持其实不算很多,因为现在各家银行也在发力自己的消费贷业务,并且也可以接入如360金融、乐信、滴滴、美团、京东等平台通过助贷来拓展业务。

中尾部消费金融公司大部分的资产仍然离不开助贷平台,为了风险保障,这类助贷合作需要引入第三方担保增信,但这又与监管的要求相违背。

这些消费金融公司要真正做好做大自营业务,或许还有很长的路要走。

$中原银行