在目前开业的31家持牌消费金融公司中,中银消费金融属于最老的一批之一,成立于2010年6月。

背靠国有大行股东中国银行,目前其注册资本仅有15.14亿元,其实不占优势。

$中国银行(SH601988)$ 中国银行持有其42.80%的股份,$百联股份(SH600827)$ 百联集团持股 22.08%,陆金发持股13.44%,中银卡司持股 13.23%,博德创新持股 5.81%,红杉盛远持股 2.64%。

近14年的发展历程,中银消费金融业务经历十分丰富。不管是线下大额信贷,还是线上互联网助贷业务,都颇具经验。

国内最早期的互联网现金贷产品就有中银消费金融的身影。在2015年,微粒贷和借呗上线的前一年,2014年中银消费金融就和当时的上市公司二三四五联合推出了小额贷款产品——“网上随心贷”。

巅峰时期,中银消费金融也曾坐过持牌消费金融公司净利润冠军宝座。2017年,中银消费金融以净利润13.75亿元的成绩排在当时持牌消费金融公司第一,不过,此后因为业务调整,中银消费金融的业绩开始下滑。

最近3年,中银消费金融发展较为平稳,线上、线下业务发展比较均衡,自营和渠道业务均有涉及。整体的业绩表现中规中矩,不管是贷款余额还是营收、净利润都属于持牌消费金融中等水平。

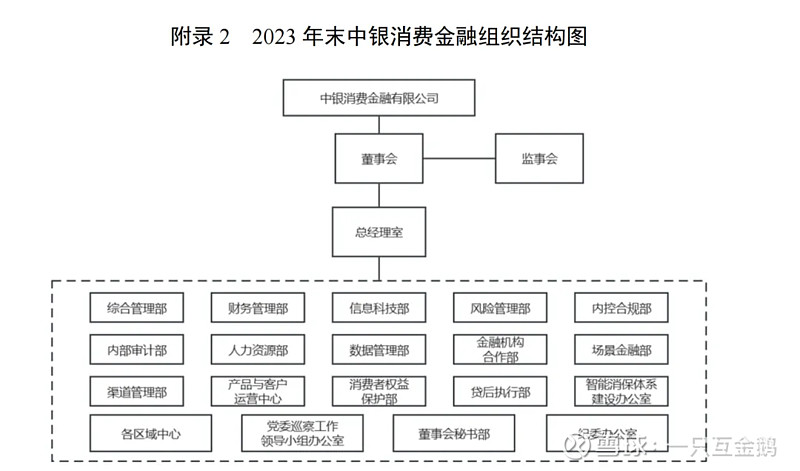

近期,中银消费金融发行2024年第一期金融债,披露了一些业务相关信息,以及详细的业绩数据。

01

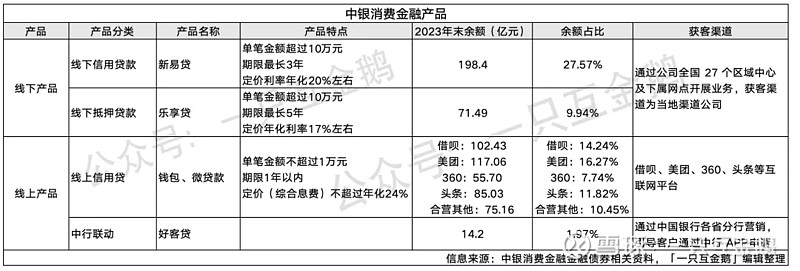

先来看中银消费金融当前的业务布局,公开资料显示,目前该公司产品主要有两类:

一是向客户以信用方式直接发放消费贷款;

二是与商业伙伴合作,向客户发放特定消费用途的贷款,资金以受托支付方式发放。

整体业务又分为线上和线下业务,其中线上合营产品占比较高。

「一只互金鹅」根据其披露的资料,将其业务进行了整理:

(点击图片,查看大图)

相关评级资料显示,中银消费金融目前处于业务转型期,线上业务对互联网平台的依赖度较高,主要以信用贷款为主,产品主要包括“中银消费钱包”“好客贷”等与互联网平台合作的合营及自营产品。

其中,“好客贷”为与中国银行联动研发的信用消费贷款产品;

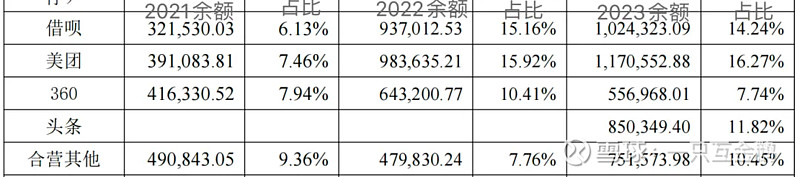

“中银消费钱包”主要是对接互联网合作方,合作平台包括蚂蚁消金、美团、头条、360 等,主要客户来源以蚂蚁和美团为主,对互联网平台主要以实收利息的一定比例进行返佣结算。

截至2021年末、2022年末、2023年末,与借呗、美团、360、头条,以及其他合营平台合作的线上信用贷款余额分别为:161.98亿元、304.37亿元、435.38亿元,分别占总余额的30.89%、49.25%、60.52%。

中银消费金融未披露与这些互联网平台合作的贷款中,带有担保增信的贷款余额占比。

不过,市场上比较流行的互联网助贷合作,通常会引入融资担保公司、保险公司等机构作为贷款的风险缓释手段。

今年新修订的《消费金融公司管理办法》中有一条规定是,要求消费金融公司的担保增信贷款余额不得超过全部贷款余额的50%。

所以,调整贷款结构,扩大自营业务占比,也是目前多数消费金融公司的重要任务。

相关资料还披露,中银消费金融也与招联消费金融开展联合贷业务,推出“好客贷-招联联合贷”业务;以及逐步推进行司联动,与中国银行同步推进在二维码布放、联动营销等方面的合作。

之前的文章中,我们讨论过消费金融公司的线下业务难以离开渠道,在中银消费金融的相关资料中,公开披露其线下业务也是通过渠道获客。

中银消费金融目前有27个区域中心,分布在安徽、北京、福建、广东、广西、贵州、海南、河北、河南、湖北、湖南、吉林、江苏、江西、辽宁、内蒙、山东、山西、陕西、上海、深圳、四川、苏州、天津、云南、浙江、重庆。这些获客渠道为当地渠道公司,由总部渠道管理部统一管理。

这些线下渠道在2021年、2022年、2023年,分别为中银消费金融带来了222.84亿元、158.72亿元、163.36亿元的放款。

02

截至 2021 年末、2022 年末及 2023 年末,中银消费金融资产总额分别为 544.71 亿元、644.03 亿元及 748.16 亿元;

发放贷款和垫款合计分别为482.28 亿元、578.00 亿元及 670.75 亿元。

2021 年、2022 年及 2023 年,营业收入分别为 53.45 亿元、67.58 亿元和 78.56 亿元,净利润分别为 8.53 亿元、6.32 亿元和 5.37 亿元。

对于近三年的利润变动,中银消费金融解释:2021年,利润水平实现较高增长,主要是由于当年业务结构转型做优做深,线上化转型已初见成效,贷款规模扩大带动营业收入及利润增长。

2022年,疫情形势复杂多变,下沉客群面临“手停口停”的窘境,对该类客户的就业、收入、还款带来巨大冲击,对中银消费金融的业务拓展、质量管控、消保降诉等各方面,带来了超常规的巨大压力。

面对外部环境与形势变革,中银消费金融采取了各种措施努力克服疫情对经营管理的严重冲击,利润水平较2021年有所下滑,但全年仍实现税后利润6.32亿元。

2023年,宏观经济环境总体增速放缓,消费边际有所改善,但是尚未回到疫情前水平,国内消费需求仍呈现信心不足的态势,整体消费需求和市场恢复至疫情前仍需时间加以修复。中银消费金融表示,该年强化风险防控,足额计提贷款拨备,不过仍然实现全年税后净利润5.37亿元,报告期内持续盈利。

截至 2021 年末、2022年末及 2023 年末,中银消费金融不良贷款率为 2.94%、2.80%和 3.47%,不良贷款率上升,资产质量管控压力增加。(此处其不良贷款率中的不良贷款是以逾期90天以上的贷款来计算)

2021—2023 年,中银消费金融分别核销不良贷款 26.07 亿元、54.94 亿元和 58.62 亿元。

在融资渠道方面,背靠国有大行,中银消费金融融资渠道较为畅通并得到拓展。

截至 2023 年末,中银消费金融通过市场融入资金规模为 642.04 亿元,占负债总额的 97.61%。从市场融入资金结构来看,主要为拆入资金及发行资产支持证券,交易对手以国有商业银行、股份制银行及城商行为主,其中由中国银行融入资金占比 23.36%。

截至 2023 年末,中银消费金融共获得 140 余家银行机构授信,合计授信额度 1200 余亿元,剩余可用信额占比 50%以上。

截至 2023 年末,中银消费金融共有 911 名员工,2023年支付给职工以及为职工支付的现金4.17亿元。